2019年02月04日

世界経済の減速懸念が強まっている。もっとも、その兆候は2018年中にすでに見られていた。例えば、日本の貿易統計を見ると輸出数量は2018年の頭をピークにして、緩やかな減少傾向となっている。

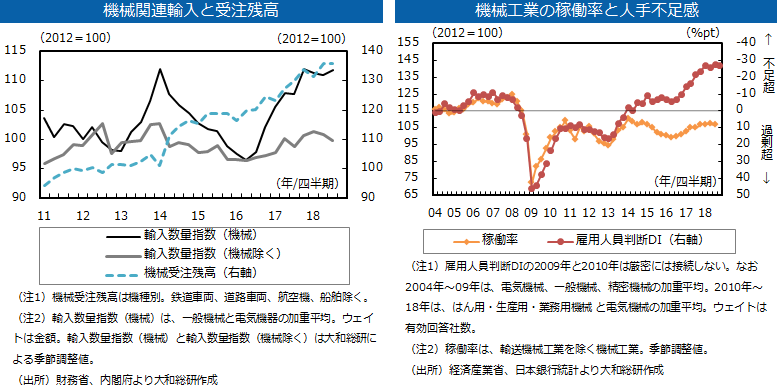

一方、輸入数量は輸出数量と比較して底堅い推移を続けている。品目別に見ると、輸送機械を除く機械類の輸入が特に堅調である(図表左)。輸入数量の増加要因として考えられるのは、海外でしか生産されていない品目や製品への需要が増加したか、国内生産が国内の需要に追いついていないため輸入で代替しているかのどちらかであろう。前者については、特定の品目や製品まで落とし込まなければならず、マクロ統計から捕捉するのは困難である。そこで今回は、後者について検証したい。

まずは、国内生産と需要の関係を確認しよう。外需も含まれるデータにはなるが、機械受注残高は高水準に積み上がっており(図表左)、国内生産が内外の需要に追いついていない可能性が示唆される。

次に国内生産の「天井」となっているのは、資本と労働力のどちらなのかという点を検証したい。輸送機械工業を除く機械工業の稼働率と雇用人員判断DIの推移を見ると、両者は2012年ごろまではほぼ同様の動きをしていた(図表右)。設備の稼働率を上げるためには人手が必要になるため、稼働率と人手不足感が相関を持つものとみられる。しかし、2013年ごろから稼働率はほぼ横ばいである一方で人手不足感は強まり、両者の動きはかい離するようになった。

以上のデータを踏まえると、国内生産の天井は資本ではなく、労働力である可能性が高い。稼働率は、リーマン・ショック以前の水準には達しておらず、上昇余地は残されている。一方、雇用人員判断DIを見ると、人手不足感は2004年以降で最も強い。稼働率を上げたくとも、人手が不足していて上げられない状況がうかがえる。

さらに、日本企業は労働力の天井に対し、省人化など資本の質を向上させることで対応しようとしているようだ。当然ながら、人手が不足している中で設備投資を行おうとすれば、輸入を増やさざるを得ない。結果として、受注残高は積み上がる一方で輸入数量は堅調に推移しているものとみられる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。