「配偶者居住権」の創設で何が起こるのか

2018年04月16日

今国会で審議中のいわゆる相続法の改正法案では、改正の目玉の一つとして、新たな権利「配偶者居住権」(長期居住権)の創設が提案されている(※1)。

「配偶者居住権」とは、相続が開始した時(被相続人が死亡した時)に被相続人の所有していた住宅に住んでいた生存配偶者について、原則としてその配偶者が亡くなるまでの間、その住宅に賃料などを払うことなく利用し続けることを認める権利で、所有権より限定された利用権である。遺産分割の際にはその財産的価値を相続したものと扱われるが、住宅そのもの(所有権)を相続するよりは低額となるため、結果的に配偶者を保護できる。

この権利について、気をつけておきたい点を2つほど挙げておきたい。

1つ目は、被相続人の生前にその住宅を担保にとっていた担保権者などにとって、相続開始によって予測できないリスクが生じうる点である。

配偶者居住権は、あらかじめ遺言書に書いておく(遺贈)か、相続開始後に遺産分割協議などで決めることで取得できるとされている。遺言書はいつでも新しいものを作成でき、最新のものが有効になるため、あらかじめ担保設定時に確認していたとしても確実とはいえないと思われる。また遺産分割協議は相続開始後におこなわれるため、担保設定時にあらかじめ、居住権が発生するかどうかを知っておくことはできない。仮に担保設定時の契約の中に配偶者居住権を取得させない条項を入れたとしてもその条項の有効性は疑わしく、損害賠償などを求めることは別として、取得自体を契約でコントロールすることはできないだろう。相続開始時に、担保の住宅に生存配偶者が住んでいるかどうかは、もちろん予測できない。

したがって、担保権者と配偶者居住権を取得した生存配偶者との間でどちらが優先するかは対抗問題(登記の先後)で解決することになる。配偶者居住権は設定登記ができるうえ、登記請求権があるため、そのような請求権がない賃借権より登記がされる場合が多くなると思われる。担保権者としては先に登記を備えておくことがより重要になるが、仮に登記で勝てたとしても、いずれにせよ、生存配偶者との交渉は避けられないと思われる。結局、このような予測できないリスクは避けることが難しいと言わざるをえないだろう。

2つ目は、配偶者居住権や居住権付きの不動産の評価方法である。評価が必要なケースとしては、遺産分割や遺贈、相続税など相続時の計算のほか、不動産の担保評価などのケースが考えられる。

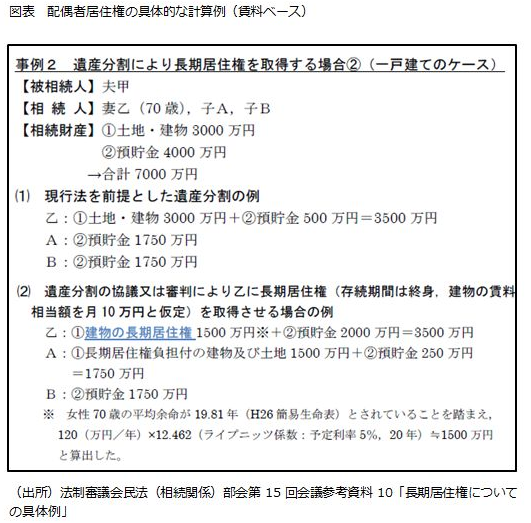

法案のベースとなる要綱案を取りまとめた法制審議会民法(相続関係)部会では、賃料相当額をベースにした具体的な計算例(図表、※2)のほか、より簡易に固定資産税評価額を基にした評価方法などが示されている(※3)(※4)。評価方法については今後の実務動向を注視する必要があるだろう。

なお、この配偶者居住権に係る改正部分は、「公布日から2年以内の政令で定める日」からの施行が提案されており、原則の施行日(公布日から1年以内の政令で定める日)より長い周知期間がとられている。施行日以後に開始する相続から適用されるため、遅くともそれまでには、上記のリスクなどにどう対応するか、検討しておく必要があるだろう。

(※1)このほか、相続開始から最低6ヵ月間の居住を保障する「配偶者短期居住権」の創設も提案されている。

(※5)なお、配偶者居住権の節税対策としての利用も話題となっている。配偶者居住権は生存配偶者の死亡により消滅するため、生存配偶者からその子などへの2次相続では相続税はかからないと考えられるためである。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。