金融所得税率引上げは大衆増税

2017年02月23日

2017年2月3日に平成29(2017)年度の税制改正関連法案が通常国会に提出された。証券・金融関連の税制改正項目の目玉は、積立NISAの導入、一般の所得税では、配偶者控除の見直しが注目されている。その一方で、今回の年度改正の過程で、マスコミ等に取り上げられることはほとんどなかったが、検討されていた項目がある。それは金融所得の税率引上げである。

例えば、政府の税制調査会の資料では、「金融所得の分離課税の税率を国税、地方税合わせて20%から25%に引き上げていく」ことを検討すべきという意見が掲載されている(※1)。経済同友会は株式の譲渡所得と配当の税率に限定して20%から25%への税率引上げを提案している(※2)。

いずれも、金融(又は株式)所得の20%税率の適用が、所得税の再分配機能をゆがめており、是正のために税率の引上げが必要という主張に基づく。これらは、政府税調などで示されたある資料(※3)をベースに議論がされている。それは年間の税額を所得金額で割った平均税率が、年間所得1億円を超える層から低下していることを示すものである。しかし、この資料には、特に下記の点で偏りが見られる。

●各所得者層の人数を考慮していない。年間所得が1億円を超える層の納税者全体に占める人数割合は0.03%にすぎない(国税庁統計に基づき筆者試算)。

●富裕層だけでなく、中低所得者層の金融所得の税率も20%から25%に引き上げられる。むしろこの層の課税強化への影響が大きい。政府税調の資料も経済同友会の資料も確定申告で納付された税額に基づいており、源泉徴収ありの特定口座で申告なしで納付した税額や申告不要を選択した配当所得は含まれていないため中低所得者層には影響が少ないように見えるが、例えば、一般のサラリーマン層の場合は、むしろこれら申告なしに分類されるものが多いと思われる。

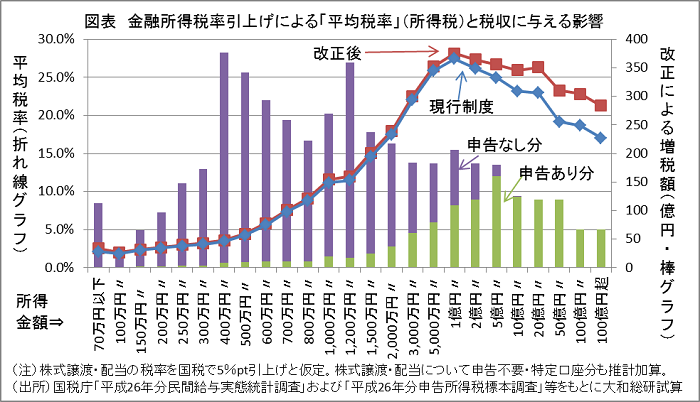

そこで、申告なしで納付した税額を、各所得者層別に推計・配分して修正してみると、図表のようになる(※4)。金融所得の税率を5%引き上げた場合、年間400万円から600万円あるいは1,200万円前後の層からの税収増が大きいことがよくわかるだろう。

即ち、金融所得税率の引上げというのは、富裕層への課税強化に見せかけた大衆増税なのである。ちなみに図表は、株式の配当や譲渡による所得のみを対象としており、公社債の利子・預貯金の利子などは含めていない。金融所得一体化を推進する中で金融所得の税率を引き上げるということであれば、これらの税率も5%引き上げられることになり、大衆増税的な側面はより強くなろう。預貯金の利子の税率はそのままで、既に金融所得一体化の対象とされている株式、投資信託や公社債の税率のみが引き上げられるのであれば、リスクを負った投資は阻害されることになる。株式のみ税率引上げということだと、一体化を現状よりも後退させることになる。

わが国の場合、納税者の85%程度は、所得税・住民税合わせた適用税率が20%以下であり、5%引き上げると通常の所得よりも金融所得の税率の方が高くなる。特に、配偶者控除の適用が受けられなくなる年間所得1,000万円超の給与所得者など中堅所得者層にとって大きな打撃となろう。金融所得税率引上げは「貯蓄から資産形成へ」という国策から考えても、慎重に考えるべきであろう。(※5)

(※1)2016年度第5回税制調査会「説明資料〔所得税③〕」(平成28年10月25日 財務省)7頁

(※2)経済同友会「未来への希望を拓く税制改革」(2016年10月3日)17頁

(※3)2015年度第24回税制調査会「説明資料〔所得税③〕」(平成27年10月23日 財務省)22頁

(※4)図表左軸の税率は所得税の税率のみ(個人住民税は+10%)

(※5)本稿では簡略化のため、復興特別所得税の記載は省略している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中間配当の導入は株価を動かすか

開示直後は好感されるも、効果のインパクトや持続力は弱い

2026年07月17日

-

経済産業省「公正な買収の在り方に関する研究会」による企業買収行動指針のポイント・Q&A(案)

指針の趣旨を明確化~「企業価値」や「望ましい買収」とは?~

2026年07月17日

-

「トランプ口座」始動、未来の株主多数輩出

口座開設、「収益獲得」ではなく「次世代投資家との接点」

2026年07月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

AI時代の競争力を生むのは誰か? ~シリコンバレーとシアトルが示す「人材エコシステム」の力~

2026年07月17日