日・米・ユーロ圏のそれぞれにとっての長期停滞論

2014年11月21日

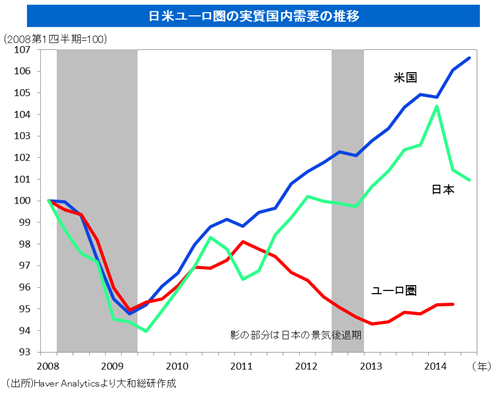

下のグラフは、2008年以降の日本、米国、ユーロ圏の実質国内需要の推移を示している。米国の内需は順調に回復し、来年の半ばあたりの利上げが視野に入りつつある。日本はアベノミクスで景気回復が明確になったが、消費税増税で4-6月期の内需が大幅に減少、続く7-9月期もマイナス成長を脱することができなかった。事実上、景気は一時的にせよ後退局面に陥ったことになり、来年10月に予定されている消費税増税を延期するとした政府の判断は賢明な選択だ。本来は実質所得が安定的に増えてくるまで消費税率の再引き上げは待つべきだろう。

日米とも一線を画す形でひどく低迷しているのがユーロ圏の内需である。ユーロ圏を牽引するドイツを含めてもこの形状だから、スペインなど南欧諸国の状態は推して知るべし、である。ギリシャ、イタリア、スペインと続いた金融危機をECB(欧州中央銀行)の政策でしのいだが、緊縮財政を堅持しながら量的緩和の実施に躊躇し、結果的に経済の極端な低迷を招いている。

昨年から世界的な関心事となっている長期停滞論に、ユーロ圏が最もあてはまると言われている。他方、米国は景気が順調に回復しているように見えるが、雇用、設備投資などは期待通りに回復したとは言えず、潜在成長率が低下している可能性と合わせて米国でも長期停滞が懸念すべきテーマとなっている。

失われた10数年を経験した日本に今さら長期停滞論を持ち出すまでもないが、政策当局に求められるのはデフレへの後戻りを防ぐ政策の一貫性である。このところ日銀の量的緩和や円安への批判が絶えないが、財政再建が重要課題であるなら、なおさら金融緩和で円高、賃金減少、デフレという負の連鎖を完全に絶ち、長期停滞に再び陥ることを回避しなければならない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日