日本では土地バブルはあっても住宅バブルは何故発生しないか

2014年06月19日

10年くらい前、メンバーが先進国のある国際会議に出席した。英語圏を中心に、各国とも「住宅価格が上昇し、住宅を売却して得た収入で消費が増加し、景気は良好である」といった話題でもちきりであった。「これってバブルじゃない?」とは思ったものの、デフレに悩まされる日本は蚊帳の外で、発言はしにくかった。

その後、住宅バブルがはじけ、サブプライムローン問題を経てリーマン・ショックとなり、世界経済を襲ったのは周知の通りである。

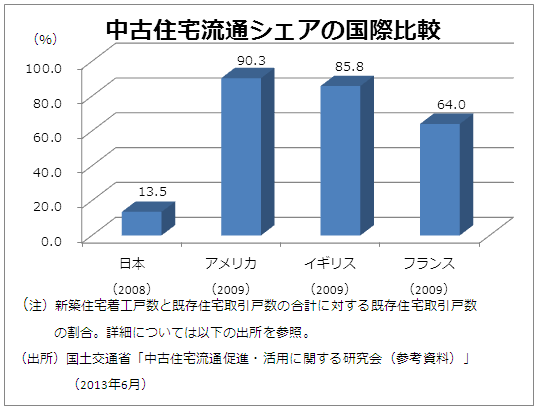

日本はかつて著しい土地バブルは発生したものの、住宅自体のバブルは発生していない。背景をみるため、中古住宅流通シェアを他国と比べたのが下図である。日本は13.5%(2008年。他国は2009年。)にすぎないが、アメリカは90.3%、イギリスは85.8%、フランスは64.0%と日本の7倍弱から5倍弱である。1990年代初めの10%を切る水準から徐々に高まりつつはあるものの、日本は、中古住宅の流通シェアが極端に低い。さらには、日本では新築住宅の価値が急激に低下する。例えば、戸建住宅の場合、築後20年程度で残存価値はほぼゼロになる(※1)。このため、住宅ローンの審査では、住宅の価値より年収等が重視される。

中古住宅流通シェアが低いことには、新しいものが好き・他人の触ったものが嫌いといった日本人の性向や、地震や水害などの自然災害の多発などから木造住宅が伝統、といったことも影響していよう。住宅の好みについては、例えば、内閣府「住宅に関する世論調査」(2008年11月)では、「住宅を購入するとしたら新築がよい」(どちらかといえば、も含む)は8割を超えている。新築がよいとする人にその理由をきくと、「間取りやデザインが自由に選べるから」が41.9%、「すべてが新しくて気持ちいいから」が34.4%となり、他は少ない。

海外では、中古住宅を購入して、手を加えて価値を高めた上で売却し、得た代金でより高い住宅の購入や他の消費に振り向けるのが一般的である。対して、日本では、中古住宅を売ろうにも売れないことから、一度新築住宅を購入するとそこに住み続けることになる。これでは、土地バブルはあっても、中古住宅転売の過程で価格が上昇していく住宅バブルは発生しにくい。

また、海外では伝統的金融政策の波及経路として住宅そのものを担保とした住宅ローンも大きかろうが、日本ではいわば年収を担保としたローンであるから、性格も異なろう。

しかしながら、今後は、核家族化が広まった中での急速な高齢化などに伴い、子どもが小さい時には郊外の広い家に住み、子どもが巣立った後は広すぎる家を売り払い、その代金で中心部のスーパーや病院などにも近い小さな中古マンションに引っ越す、といった住替えニーズが高まるかもしれない。そうなると、住宅性能やリフォーム・サービスの向上と相まって中古住宅市場が成長するかもしれない。住宅売買による海外型の所得の影響が高まり消費が姿を変えるとともに、GDPの需要項目としての民間住宅投資にも変化が生ずる可能性がある(※2)。さらには、伝統的金融政策の波及経路にも変化が生ずるかもしれない。

(※1)出所は上の図表と同じ。

(※2)住宅投資に占めるリフォームの割合は、2011年時点で、日本27.9%、イギリス57.3%、フランス56.4%、ドイツ76.8%と、日本は非常に低い(出所は上の図表と同じ)。今後、この比率が上昇する可能性がある。現在の景気分析では新設住宅着工数だけが注目されるが、リフォーム需要もいずれは視野に入れる必要があるかもしれない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日