国内スマホゲームの事業としての成功確率

2014年06月10日

スマートフォンで操作できるゲーム(スマホゲーム)の市場は依然にぎやかである。ガンホー・オンライン・エンターテインメント(以下GOE)の「パズル&ドラゴンズ」(国内累計2,800万ダウンロード)の成功、ミクシィを支える「モンスターストライク」(同700万ダウンロード)、ヒットタイトルを複数リリースするコロプラの「魔法使いと黒猫のウィズ」(同2,500万ダウンロード)等々。たとえば「パズドラ」では、以下のような勝因があったように分析できる。

(1)スマートフォンの普及、高機能化を活用。(一世代前の家庭用ゲーム機なみの処理が可能に)

(2)ユーザー・インターフェイスへのこだわり。(片手で操作可能等)

(3)ゲームの「複合的な斬新性」。(パズル+RPG+育成ゲーム等の複数の要素を持つ)

(4)ユーザーの「ソーシャル(※1)」疲れ。(あまり人間関係を巻き込まない。)

しかし、競争の激しい業界、今から上記のような条件を満たしたゲームを投入したからといって成功する確率が必ずしも高いとは言えないだろう。それでも、新規にタイトルを立ち上げる場合のリターンとリスクはどれくらいかを見極めたい、その確率によっては参入したいと考えている会社も多いと思われる。

そこで、事業としてのスマホゲームがどれくらい魅力的なのかをモンテカルロ・シミュレーションで計算してみた。

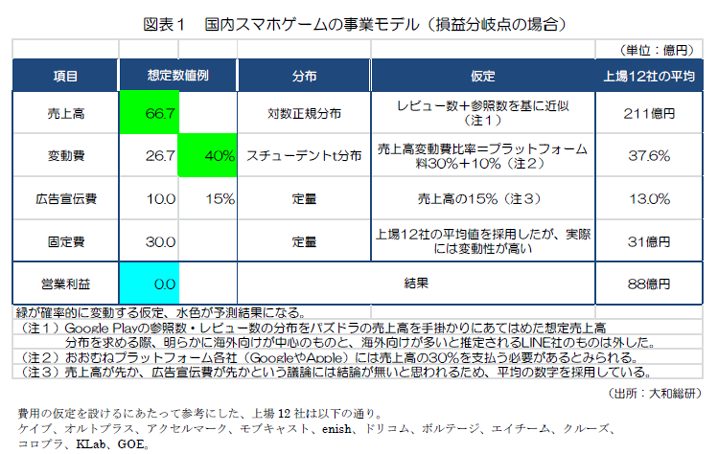

いわゆるソーシャルなゲームは少なくなっているものの、ウェブ上では口コミで面白いゲームが拡散している。そこには何らかの「力」、相互作用、ネットワークの経済性が働いていると言える。当然のことながら、売上高の分布は正規分布ではない。そこで、Google Play(GoogleのAndroidアプリのダウンロード・プラットフォーム)上で、スマホゲームの人気がどのような分布を示しているか、近似してみた(主に国内向けタイトルのみ。)「レビュー数」と「Google+での参照数」の合算数値を基にすると、対数正規分布のあてはまりが一番よかった(n=78、アンダーソン=ダーリング検定でのp値は0.783 )。そこで本稿では、スマホゲーム業界の売上高分布は対数正規分布に従うと仮定してみた。

さらに、上場各社のデータを基に、売上高変動費比率は40%(だいたい各社売上高の30%をプラットフォーム料としてGoogle、Appleに払っている模様)、広告宣伝費を売上高の15%で想定、固定費を30億円と仮定してみた。(ただし、回帰すると固定費も売上高との相関が高い。それをあてはめた場合、後に出てくる営業利益が黒字になる確率はかなり高くなる。)確率変動を考えなければ、売上高約67億円が損益分岐点となる。

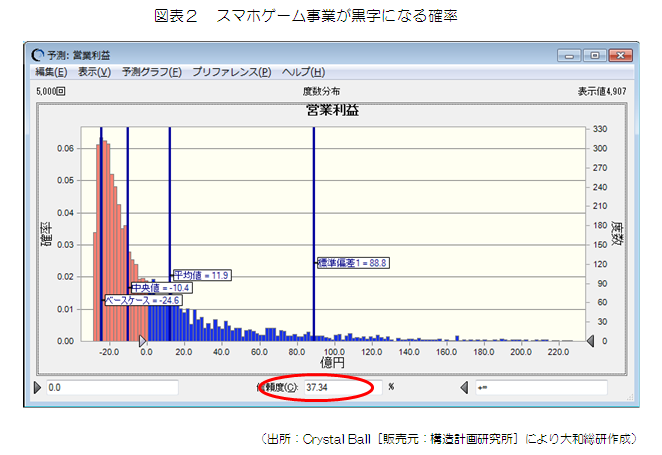

上記モデルに伴い計算してみると図表2のようになる。スマホゲーム事業に参入して単年度黒字になる可能性は37%となった。このモデルに従えば、かなり成功可能性が高いと見なしてもいいかもしれない。もちろん、これはあくまで簡素なモデルに過ぎず、一種の思考実験に過ぎない。事業性評価にあたっては、より精緻なモデルを組むべきであり、定性的な要因にも依拠するべきであろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

データアナリティクス部

コンサルタント 江藤 俊太郎