消費増税後の価格転嫁率が品目別に異なることの理論的背景

2014年05月01日

先週発表された総務省統計によれば、2014 年4月の東京都区部では広範な品目で消費者物価が引き上げられ、課税対象品目全体で見れば概ね消費増税分に相当する価格転嫁が確認された。しかし品目別に細かく見れば価格転嫁の状況に差異が見られる。増税相当分以上の価格上昇が確認された品目もあれば、逆に実質値下げが行われている品目もある。もちろん品目別の個別事情も影響しているのだろうが、本コラムでは理論的な大枠を用いて背景を整理したい。

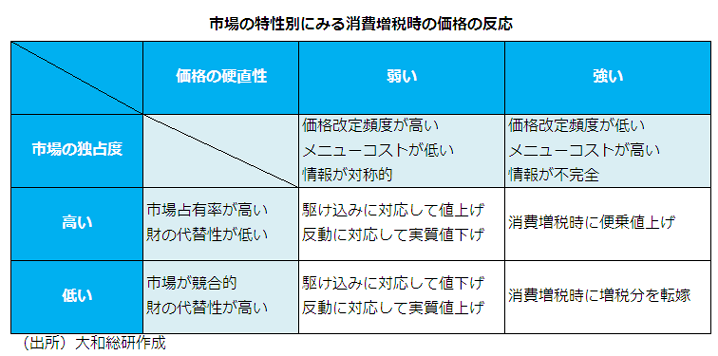

まず、4月に実質値下げが行われた品目のうち、3月以前に値上げが行われていた品目について考えてみよう。これは一見逆説的だが、実は非常にシンプルに捉えることが可能かもしれない。買いだめが可能な耐久財・半耐久財を中心として、駆け込みによる需要増加と消費増税後の反動減は今回消費増税決定時から広く予見されていた。従って企業の利潤最大化行動に照らせば、需要の強い3月以前に値上げを行い、4月以降には消費増税分を転嫁する程度で価格を据え置く、あるいは実質的に値下げを行うことが合理的だったと判断される。

ただしこうした企業行動が合理的とされるのは、市場占有率が高く、かつ他の財との代替性が低い場合に限られる。競合が激しく他の財との代替性が高い市場では、販売数量の価格感応度が非常に高い(仮に完全競争もしくは完全代替を仮定すれば、販売数量の価格感応度は無限大である)ため、逆の現象が発生しうる。このような市場では、駆け込み需要が旺盛な3月以前には販売数量の拡大を目的とした価格競争が発生し、反動が生じる4月以降には、固定費の存在を加味した損益分岐点を下回らない程度のマークアップ(粗利益)確保を目的とした値上げが行われたことは合理的な企業行動の帰結だったと言えよう。こうした理論的背景を踏まえれば、例えば同じ家電製品の中でもルームエアコンや電子レンジは3月以前に値上げ、4月以降に値下げが行われたにもかかわらず、テレビは3月まで値下げ、4月に入ってから値上げが行われるなど逆方向の価格変動が確認されたことは、象徴的な現象だったと見做せるかもしれない。

さて、以上の議論は企業が自由に価格を変更できることを前提としてきた。しかし現実には名目価格の硬直性の存在により、上述してきたような企業の利潤最大化を目的とした行動が採用されない市場も多い。このような名目価格の硬直性の背景としては、制度による価格統制、商慣行上の価格改定頻度の低さ、主に店頭で取引されているなどの理由によるメニューコスト、他社の動向に関する情報の不完全性(により値上げが困難であること)などが挙げられる。このように名目価格の硬直性が強い市場では、消費増税前には価格の変更はあまり行われず、消費増税を契機として、企業利潤を最大化するような水準へと価格を設定し直したと考えられる。こうした市場の中でもとりわけ占有度が高い市場では消費増税転嫁分を超える「便乗値上げ」が発生し、逆に競合的な市場では価格の改定も消費増税分を転嫁する程度にとどまったと捉えることが可能だろう。

以上の議論をまとめると、下図のように整理できる。スペースの都合上、残念ながらここでは具体的な品目を踏まえた検証は省略せざるを得ない。しかし今回の消費増税前後の品目別物価変動のうち、それなりに多くの部分をこの大枠で捉えることが可能ではないだろうか。もちろんこれは既に起こったことの後付け的な解釈ではあるが、15年10月に予定されている次回の消費増税時の品目別の物価変動を予想する上で一助となれば幸いである。

(参考文献)

齊藤誠『新しいマクロ経済学-クラシカルとケインジアンの邂逅 新版』第5章、有斐閣、2006年

ブランチャード,フィッシャー(著)、高田聖治(訳)『マクロ経済学講義』第8章、多賀出版、1999年

ローマー,D. (著)、堀雅博・岩成博夫・南条隆(訳)『上級マクロ経済学』第8章、日本評論社、1998年

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日