2014年03月19日

統合報告書普及の動き

投資の世界で企業の非財務情報に関する関心が高まっている。現行の会計制度が企業の実質的な評価に十分に対応できなくなっているという認識が広がり、アニュアルレポート、CSR報告書、環境報告書、「コーポレート・ガバナンスに関する報告書」などを一つにまとめる「統合報告書」の発行を求める声も高まっている。世界知的資産・資本イニシアティブ(World Intellectual Capital/Assets Initiative, WICI)の日本組織であるWICIジャパンは、昨年11月に第一回「統合報告」優秀企業賞を発表し、表彰を行った。(※1)

財務情報だけでなく非財務情報が重視されるのは望ましいことだが、これは何も新しいことではなく、ある意味、当たり前のことである。財務情報だけを根拠に経営の意思決定を行う経営者はいないし、未だ社会人に出ていない学生でさえも、財務情報だけを頼りに自らの就職先を決定することはない。むしろ、「企業分析」の最前線にいた投資家やアナリストが、財務情報に偏重していた(或いは偏重せざるを得なかった)ことに問題があるのではないだろうか。

不幸なことに日本ではバブル崩壊後の10年乃至20年程の間に「株主資本至上主義」のような短期的視野に基づく企業評価が席巻し、多くの企業が「金縛り」のような状況に陥った。中には、まことしやかに喧伝される怪しげな評価尺度に惑わされて経営の意思決定を大きく誤り、国際競争力を大幅に低下させてしまった企業や業界もあるように思える。

財務情報と非財務情報のバランス

企業の開示情報が非財務情報に広がることは結構なことだが、「統合報告書」の作成となると企業の側にも課題は多い。有価証券報告書は経理部、CSR報告書はCSR推進室、「コーポレート・ガバナンスに関する報告書」は法務部、会社説明会は広報・IR室の主管というように、大きな組織になればなるほど複数の組織を跨ぐことになる。企業を総合的に評価してもらうためには、どのような情報を、どのようなウエイトで発信すればよいか悩ましいところであろう。

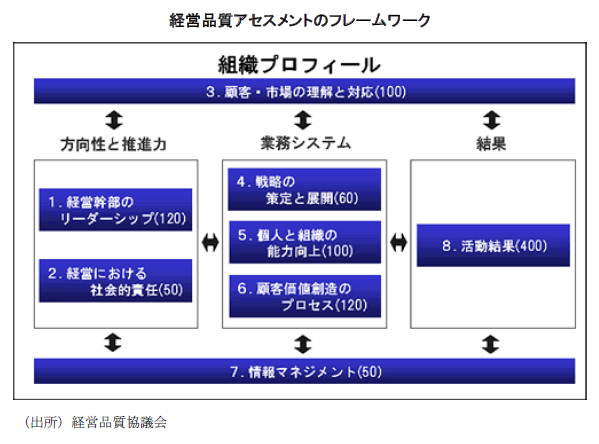

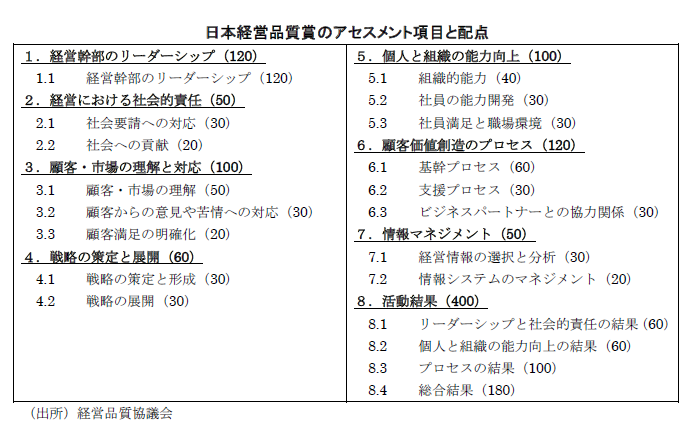

財務情報と非財務情報を含めて企業を総合的に評価するためのフレームワークは投資関係者の世界以外にもいろいろとある。代表的なものとして米国の国家経営品質賞である「マルコムボルドリッジ賞」がある。これは企業が自らの「経営の質(quality of management)」を評価するためにアセスメントを行い、申請企業の中から優れたものを毎年表彰するというものである。ヨーロッパでは「ヨーロッパ経営品質賞」、日本では「日本経営品質賞」として同様のフレームワークで企業のアセスメントが行われている。以下には身近な例として、日本経営品質賞における経営品質アセスメントのフレームワークを示す。

下図に示すように、8つのカテゴリー(及びその下にあるサブカテゴリー)で企業の活動を評価する仕組みになっている。評価は1000点満点で行われ、カテゴリーごとに配点が決められている。カテゴリーごとの評点配分を見れば、財務情報と非財務情報を含め広い範囲でバランスのとれた評価を行っていることがわかるであろう。また、質の高い経営のためにはどのような要素が必要であるかを知るための手懸りともなるであろう。

従来の投資家やアナリストが短期的視野で、財務情報や結果としての業績を重視していたのに対して、経営品質アセスメントのフレームワークは、より長期的視野に立って、財務情報と非財務情報をバランスよく取り込んでいる。そして何よりもプロセス重視の評価を行う点に特徴がある。

プロセス評価と企業独自のKPIの開発

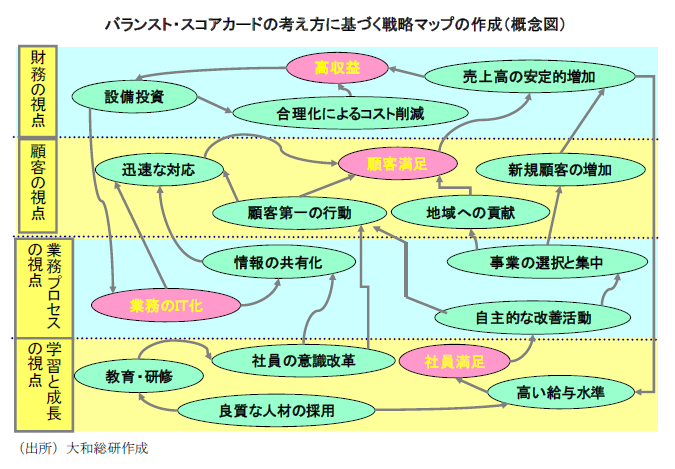

企業の活動を正しく理解するためには、評価対象を財務情報から非財務情報に拡張するだけでなく、企業の内外で起こっている様々な事象の因果関係を明らかにし、コンテクストや全体のストーリーを理解する必要がある。一部の企業で十数年前から用いられてきたバランスト・スコアカードは、こうしたプロセス管理を企業業績に結び付けるために有効な経営管理ツールである。

バランスト・スコアカードでは、「財務の視点」、「顧客の視点」、「業務プロセスの視点」、「学習と成長の視点」という4つの視点で戦略目標達成のための重要成功要因を洗い出し、各要因間の因果関係を明らかにした「戦略マップ」を作成する。この手続きを通じて、業績向上に結び付く独自のKPI(Key Performance Indicator )を発見することができる。前述のWICIは非財務情報の開示を促進するために、自動車、電子機器、製薬、通信、ファッションなどの産業別KPIを例示として公表しているが、企業は自らの「経営の質」の向上のためにも、また外部のステークホルダーからの正しい理解を得るためにも、独自のKPIを開発する必要がある。

経営の意思決定には数字で語れる「サイエンス」の部分と、数字では語りえない「アート」の部分がある。企業独自のKPIを開発することによって、「アート」と思われていた部分においても少しずつ「サイエンス」による管理が可能となる。そしてこうした努力が投資家など外部のステークホルダーによる正しい企業評価につながっていくことになる。

(※1)伊藤忠商事、オムロン、ローソンの3社が受賞

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日