混乱しやすい内部留保に関する議論

2013年10月29日

企業が資金余剰主体であることが常態化している。バブル崩壊後、企業は3つの過剰(過剰債務、過剰雇用、過剰設備)を抱え、この解消に努めてきた。財務省が公表している法人企業統計で企業の資金調達動向を確認すると、1980年代後半まで企業の資金調達額(フローベース)は流入超(借入れ実施・株式増資・社債発行など)かつ流入額が拡大傾向にあったが、1989年度・1990年度を境に縮小に転じ、2000年代前後になると流出(借入れ返済・自社株買い・社債償還など)が超過し始める。2000年代半ばには3つの過剰は解消されたといわれているが、その後も現在に至るまで、資金フローはおおむね流出超で推移している(なお、2012年度はごくわずかではあるが流入超となっており、企業に前向きな資金需要が生じている可能性も考えられる)。

企業が外部からの資金調達を抑制する間、代わりに蓄積されていったのが自己資本である。特に増えているのは、内部留保といわれる利益剰余金(利益準備金、任意積立金、繰越利益剰余金)である。しかし、企業が資金余剰主体となって10年超が経過し、内部留保が高水準であることに対して、「日本企業の利益率には改善がみられない。資金を保有し続けているだけで、効率的に使えないのであるから、ステークホルダーに還元すべきだ。」というような批判が強まりつつある。ステークホルダーというのは、具体的には株主や従業員などが挙げられる。端的にいえば、配当や賃金を増やせ、ということである。

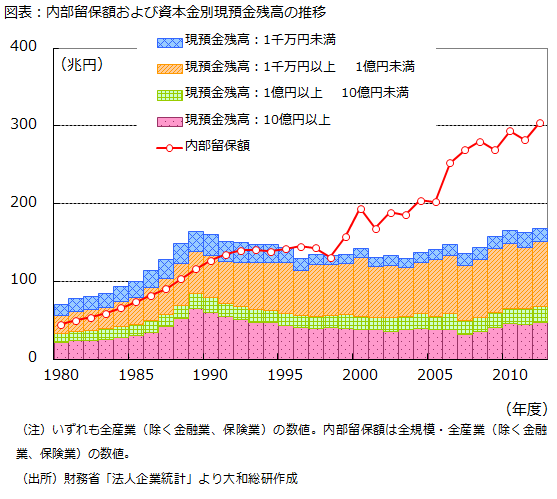

実際、2012年度時点の利益剰余金額は約304兆円と、過去最高値である(※1)。ただ、この約304兆円を即時にステークホルダーに還元できるのかというと、また別の問題になる。そもそも、内部留保はバランスシートでは資本の部に計上される。現預金のように資産の部に計上されるものではない。バランスシートの資産の部と負債の部および資本の部は個別に紐付けできないので何ともいえないが、単純に考えれば、2012年度の現預金残高が約168兆円であることから、約304兆円のうち約136兆円は、現預金以外の何らかの資産に姿を変えていることになる。土地や建物、機械設備などは即時に換金できるものではない。そもそも、現預金であったとしても、その中には運転資金に充てるための現預金も含まれている。純粋な余剰資金ではないのである。なお、現預金残高約168兆円のうち約101兆円は資本金1億円未満の企業に属するものであり、1社あたりで計算すると、数千万円にしかならない。内部留保や現預金残高の水準のみを以て、ステークホルダーへの還元云々、という議論することは必ずしも適切ではない。

なお、内部留保にはもう1つの意味がある。事業年度ごとに発生する、フローとしての内部留保である。これは、当期利益から株主配当などの社外流出分を除いて残ったものを指す。前出の法人企業統計によれば、2012年度は約10兆円であった。この部分に関しては、ストックベースでの内部留保に比べ、議論の余地があるかもしれない。社内に留保するからには、有効に使われるべき資金であるが、もっと人件費に充てられないのか、株主に配当できないのか、納得できなければ労働組合や株主総会などを利用して、企業(経営者)と議論する余地はあるだろう。

(※1)財務省「法人企業統計」より。全規模・全産業(除く金融保険業)の数値。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 太田 珠美