サマリー

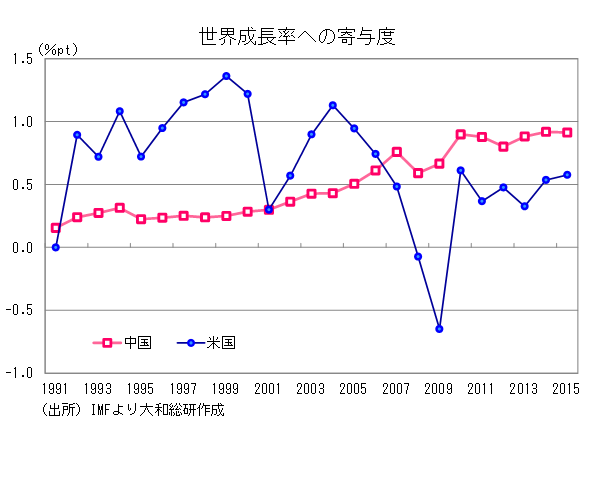

10年前の2005年、中国の実質成長率は11.3%であった。高度成長真っ盛りの時期である。ただし、当時の同国の名目GDPの世界に占めるシェアは4.8%であり、世界全体の成長率に対する寄与度は0.5%ptにとどまった。一方、同年の米国経済の世界シェアは27.8%に達しており、実質成長率は3.3%と中国のそれをはるかに下回りながら、世界成長率への寄与度は中国の倍近い0.9%ptであった。

この頃を境に、両国の関係は逆転する。中国は世界経済の最大の牽引役としての地位を米国から引き継いだのである。2007年以降、中国の成長率の寄与度が米国のそれを下回ったことはない。今でも世界最大の経済大国は米国だが、サイズの格差(中国<米国)が、両国の成長率格差(中国>米国)を相殺しきれなくなったということである。

なお、このところの中国悲観論の蔓延を踏まえて付言しておけば、IMFは2015年の中国の実質成長率を6.8%と見込んでいるが、これが仮に5%であったとしても、今年の世界成長率への寄与度は0.7%ptとなり、米国の寄与度を上回る見込みである(IMFの米国の成長率予想は2.6%)。もちろん、これまでの中国の成長軌道の実態が公表データを大幅に下回っており、その経済規模が過大評価されているのであれば話は変わってくる。しかし、IMFが発表するDirection of Trade Statisticsから計算すれば、世界全体の輸入に占める中国の輸入のシェアは2000年の3.7%から2014年には12.2%まで上昇しており、この間の名目GDPのシェアの変化(3.6%→13.4%)と大きくは変わらない。足元の経済規模が劇的に過大評価されているということはないと考えていいだろう。

とすれば、近年の世界経済の風景も少々異なって見えてくる。例えば、この数年の世界経済を「米国頼み」と見る通念は、いささか米国に対する過大評価とは言えまいか。また、中国の「新常態」とは、高度成長の終わりを意味するだけではない。世界経済最大の牽引役としての地位の定着こそが、もう一つの「新常態」である。にもかかわらず、我々は、その事実に十分に慣れていないのではないか。そのために、一種異様ともいえる中国悲観論が蔓延することにもなるのではないか。

世界経済は2010年の5.4%成長を直近のピークとして、4年連続で減速している。これが5年連続となることは恐らく避けられまい。こうした中、2014年来、一種のはやり言葉となっているのが世界経済の「長期停滞論(Secular Stagnation)」である。ここでの主役はどちらかと言えば、先進国であり、リーマン・ショック後の米欧日の景気回復力の弱さの背景として、人口動態(少子高齢化)、恒常的な貯蓄超過(投資不足)などが指摘されている。だが、中国における二つの「新常態」のミックスも、その背景の候補として検討されてしかるべきであろう。実際、2010年を直近の成長率のピークとして、だらだらとした減速が4年から5年目に入ろうとしているのは中国も全く同じである。

恐らく、我々が慣れていかなければならないのは、世界最大の牽引役でありながら、その牽引力が増すことはなくなったという中国の新常態であり、新たな牽引役となるポスト中国の不在という、世界経済の新常態であろう。

本稿は、大和総研コラム『世界経済の長期停滞は中国のせい?』(2015年10月29日)を一部修正のうえ、転載したもの。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

中国:政治の季節と景気テコ入れ策の示唆

政治局会議開催。綱紀粛正強化による経済活動の一部委縮懸念

2026年07月31日

-

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

-

中国:26年2Qは4.3%成長、内需が急減速

4月~6月は政府成長率目標の下限を下回る

2026年07月16日

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日