これまで大和総研では、様々なレポートを通じて「役員退職慰労金制度を廃止し、その代替制度として株式報酬型ストック・オプション制度を導入する企業が増えている実態や背景」について情報発信を行ってきた。

本レポートは、上場企業が有価証券報告書で公開している役員報酬の内訳を独自調査することで、その実態の検証を試みようとしたものであり、その一部を公開するものである。

集計の対象は、2013年12月時点で入手可能であった上場企業の最新の有価証券報告書であり、企業の決算期および有価証券報告書が公表されるまでのタイムラグの関係で2012年7月期~2013年6月期の有価証券報告書となった。

まず初めに役員退職慰労金制度が存続している企業の状況であるが、集計対象3,542社のうち1,099社(31%)の企業で役員退職慰労金制度が存続している状況が判明した。これは全上場企業の平均でみれば役員退職慰労金制度が役員報酬を構成する要素として、未だ企業に根強く残っている実態を示しているものといえる。

これまで日本では、役員は社内の優秀な人材の中から選抜されるケースがほとんどであったため、役員報酬の構成要素や金額の決定については従業員の報酬体系や同業他社水準が基礎となってきた。そのため従業員の退職金制度に相当する制度として、役員についても「退任後の生活保障」や「在任中の功績に対する後払い」として、役員退職慰労金制度が横並びで普及してきた事情があるものと思われる。

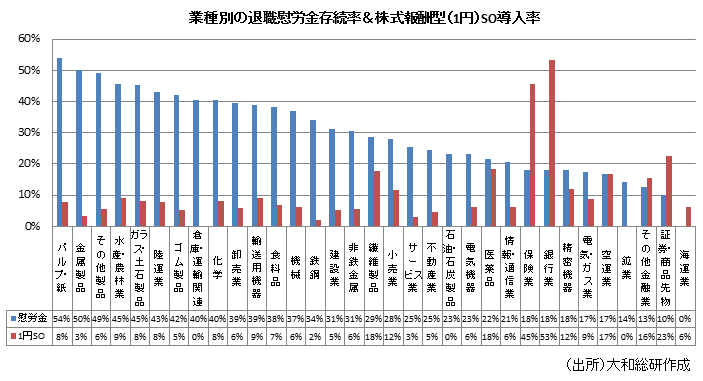

上場企業全体の平均では31%と高い役員退職慰労金制度の存続率であるが、分析を進めて業種別に集計してみると異なった側面が見えてくる。役員退職慰労金制度の存続率は「パルプ・紙」の54%を筆頭に極めて高い業種がある一方で、「証券・商品先物取引」の10%等、かなり低い業種も存在し、実に5倍もの開きがあることが判明した。業種によって事業の特性や経営環境の違いがあるにせよ、これほどまで傾向に差を生じさせている要因は何だろうか?

その要因の考察に入る前に、株式報酬型ストック・オプション制度の導入状況についても併せて紹介しておきたい。

こちらは集計した3,542社のうち299社(8%)で株式報酬型ストック・オプション制度を導入している実態が明らかになった。一見するとそれほど高い数値には見えないが、同様に業種別に集計してみると、こちらも異なった側面が見えてくる。

平均的な8%前後の導入率の業種が大半を占める一方で「銀行業」の53%、「保険業」の45%、「証券・商品先物取引業」の23%と金融系の導入率が特出しており、金融系以外でも「医薬品」の18%等、平均を大きく上回る業種も存在している。つまり、特定の業種で株式報酬型ストック・オプションへの移行がかなり進んでいる様子が窺えるのである。

改めて、役員退職慰労金制度が存続している業種と株式報酬型ストック・オプション制度の導入が進行している業種とを分かつ要因は何かを考察してみたい。

仮説としていくつか考えられるが、本レポートでは「外国人投資家の存在」に注目してみることにする。

近年、日本の株式市場の3割は外国人投資家に占められているとされており、株主総会における議決権行使や企業の株価の値動きにおいても大きな影響力を持ち、アクティビストとしての存在感を示している。

昨今の株主総会における議決権の行使状況をみても、議決権行使助言会社の助言基準の影響もあるが、役員退職慰労金の贈呈議案には相当程度の反対票が投じられており、特に外国人投資家にはその傾向が強い。

一方の株式報酬型ストック・オプションの導入議案は、その制度が中長期的な企業価値と連動する報酬プランであり、株価上昇によるメリットのみならず株価下落のリスクも株主と共有するスキームであることから、コーポレートガバナンス上好ましい報酬制度として認知されつつある。

そもそも欧米における役員報酬では、固定報酬は1割から2割程度であり(日本とは役員報酬の絶対額に差があるため一概に比較はできないが)、その他は業績連動報酬やストック・オプション等の変動報酬で占められているとされ、ストック・オプションは役員報酬の構成要素として広く浸透している。

従って、「外国人投資家の存在」を意識した経営判断やコーポレートガバナンス上の対応を行うことが、企業にとって合理的な選択肢となるケースも十分考えられ、その一環として、外国人投資家から攻撃の的となりやすい役員退職慰労金制度は廃止して、代替制度として株式報酬型ストック・オプション制度を導入する動きが一部の業種で加速しているのではないかという仮説である。

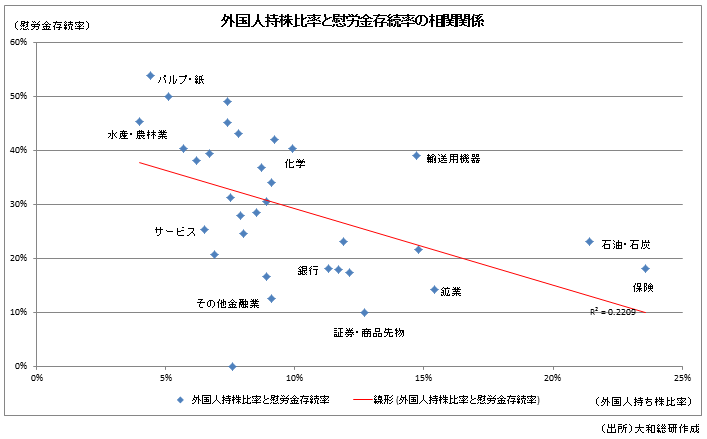

この仮説を検証するために、本レポートの集計対象である上場3,542社のデータに新たに外国人持株比率(2012年度通期)のデータを追加して、横軸を「業種別外国人持株比率」、縦軸を「業種別退職慰労金存続率」とした散布図を作成して近似曲線を描いてみると、両者には明らかな「負の相関関係」が認められ、外国人持株比率が高くなるほど、役員退職慰労金の存続率が低くなる傾向にあることが判明した。

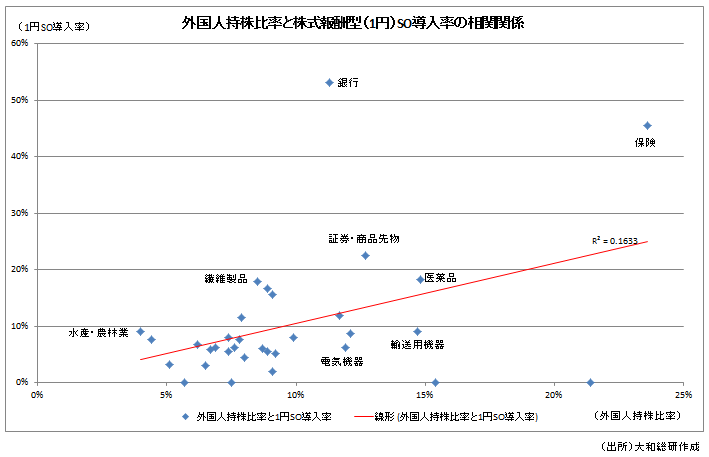

同様に、横軸の「業種別外国人持株比率」はそのままに、縦軸を「業種別株式報酬型ストック・オプション制度導入率」とした散布図を作成して近似曲線を描いてみると、こちらは「正の相関関係」にあり、外国人持株比率が高くなるほど、株式報酬型ストック・オプション制度の導入率も高くなる傾向にあることが判明したのである。

これらの結果から、先ほどの仮説『外国人投資家の存在が役員退職慰労金制度の廃止及び株式報酬型ストック・オプション制度の導入に影響を与えている可能性』が正しいと推定される訳である。(あくまでも相関関係の裏付けであり、因果関係の裏付けを意味するものではない)

今日の日本では、過去の「失われた20年」に対する猛省から、ガバナンス改革が喫緊の課題とされている。「社外取締役の導入促進」を意図した改正会社法の成立や、機関投資家の影響力を投資先企業の持続的成長の実現に活かす「日本版スチュワードシップ・コード」の策定も行われた。更に6月24日に閣議決定された「日本再興戦略改訂版」ではコーポレートガバナンス関連の政策が重視されており、「日本版コーポレートガバナンス・コード」の策定作業は、来年の株主総会シーズンに間に合うように進められている。

その日本版コーポレートガバナンス・コードの策定において、今後役員報酬関連で論点となりそうなテーマは「中長期的な業績に連動した役員報酬の設計」や「金額の決定に至るプロセスの透明化」そして「株主に対する説明責任」等である。

これら一連の政策は、コーポレートガバナンスの強化によって日本企業の収益力を向上させ、企業価値の最大化を後押しするものであるが、この追い風をうまく捉えて成長曲線を描けるかどうか、企業にはその真価が問われることになる。

その意味においても、冒頭で述べた「役員退職慰労金制度を廃止して、代替制度として株式報酬型ストック・オプション制度を導入するという動き」は今後ますます加速していくのではないだろうか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

M&Aによる人事制度統合検討の実務ポイント

職能資格制度における実務例を中心に

2026年03月31日

関連のサービス

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日