「金は天下の回り物」といわれるが、その本来の意味はともかく、企業における資金の回り方は、いつの時代も重要な視点である。貴社の重要な財務指標は、と問われれば、昨今ではROEと答える(なければならない)空気が広がっており、それはそれで正しくもあるが、それを超えた企業では、改めて、キャッシュフローの重要性を見直す企業も少なくない。

日立では、「スマトラ」(※1)と呼ばれるプロジェクトにおいて、グローバルで勝てる構造への変革の大きな2軸として、収益力、およびCCCを選択した。CCCとは「キャッシュ・コンバージョン・サイクル」の略であり(※2)、原材料等に資金を投入してから売上げを回収するまでの期間、すなわち運転資金回転期間と同義である。CCCが長ければ、より大きな資金が在庫や売掛けに滞留し、いくら売上げが増えても、現金がなかなか手元に戻らず、次の設備投資に回す資金が確保しにくいことになる。逆に、CCCが短ければ、売上げ成長にキャッシュの増加が伴い、次の投資機会へ迅速に対応できるという好循環が生まれる。

同社は、このCCCを重要な投資指標に位置付けるとともに、2015年度には目標値を設定。前年度から5日間の短縮を目指している。2014年度のアニュアルレポートでは、CFOメッセージの冒頭で、キャッシュフローマネジメントの強化を挙げ、CCCに言及するほどの力の入れようである。

CCCの経営に対する効果で、一躍注目された事例は、米国アップル社である。スティーブ・ジョブス氏がCEOに復帰後、スカウトされたティム・クック氏が大胆なサプライチェーン改革を主導し、バリューチェーン全域にわたるオペレーション改革を実施した。その結果、アップル社のCCCは、クック氏スカウト前の60日程度から、3年後にはそれを短縮するどころか、マイナス20日という驚異的な水準にまで達した。これは、売上げが計上される20日前には、既に資金の回収が終わっているということである。同社は、運転資金が生み出す豊富な資金を、次の商品開発や販促に回すことができた。

国内でこうした戦略にいち早く着目したのが、デジタル家電メーカーで、EMS(受託生産サービス)の活用等により資産の軽量化を進めることで、CCCを短期化。その資金で、ビジネスサイクルの短いスマホ等の製品開発に対応した。すなわち、開発、生産設備等への投資とそのリターンの回収にかかる期間(長期の資金サイクル)が短ければ、その分、そのビジネスを日々回すのに要する期間(短期の資金サイクル)も短くなければならない、というわけである。3か月単位で製品が入れ替わるのに、CCCで3か月要していたら、借入金はいくらあっても足りない。

また、昨今は少し事情も変わってきた。新興国や東南アジア等における現地の市場成長への対応、すなわちグローバル化がCCC改善に向かわせる要因となっている。花王は、増大する東南アジア等における設備投資資金を確保するため、現地でのCCCの改善に乗り出した。先の日立も、資金回収に比較的時間のかかる海外でのインフラ事業がCCC長期化の一因となっている。一方、海外のグローバル化を先に行く海外メーカーは、例えば、花王の65日(2015年度)に対し、P&Gは6日(2014年度)と圧倒的な差がある。

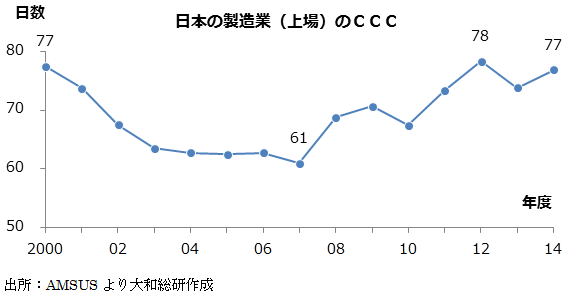

下のグラフは、日本の上場している製造業の過去15年のCCCの推移である。CCCは改善どころか、2007年度を底に長期化傾向が続いている。トヨタ生産方式による「引き生産」の普及で、日本の製造業は在庫を最小限にとどめている、というのはもはや幻想に過ぎないのかもしれない。こと製造業にのみに絞った分析ではあるが、もう一度、日本の経営をCCCの観点で再考してみる必要がありそうである。

(※1)Hitachi Smart Transformation Project

(※2)CCC=(売掛債権/売上高+在庫/売上原価-買掛債務/売上原価)*365日

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

グローバル基準での資本効率格付け

株主・エクイティ投資家目線でみた新指標での評価

2026年03月31日

-

ROEの持続的向上のための資本規律の重要性

資本コストを真に意識した財務戦略への道

2025年05月02日

-

バランスシート基準で株主還元を考えよう

目標配当性向にこだわる画一的な株主還元策は時代遅れ

2024年04月24日

関連のサービス

最新のレポート・コラム

-

取引先のセキュリティが経営リスクに

サプライチェーンセキュリティ評価制度の全貌

2026年06月10日

-

目的別分類では明暗分かれる個人消費の実態

低水準な6項目の短期回復は期待しにくい

2026年06月09日

-

可能性高まる「食料品の消費減税」、その効果と実施後の課題は?

給付付き税額控除への円滑な移行と消費税の社保財源機能の維持を

2026年06月09日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

中国:泥沼化する不動産不況、軍幹部粛清が追い打ち?

2026年06月10日

よく読まれているコンサルティングレポート

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

-

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

中国の「上に政策あり、下に対策あり」現象をどう見るべきか

2010年11月01日

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日