1.はじめに

大和総研では8月下旬に退職給付会計基準の改正をテーマとしたセミナーを開催した。当該セミナーの第2部では、これまで複数回のセミナーにおいて説明を行ってきた計算手法の見直しに関して、その取り纏めを行った。本稿ではその概略を解説する。

2.割引率の設定について

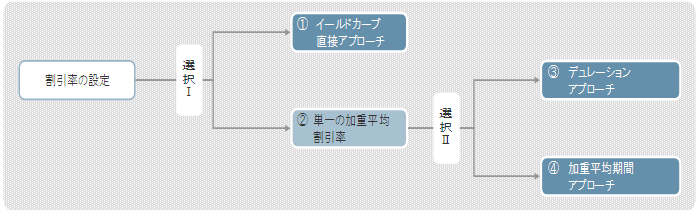

まず、割引率の設定については、「複数の割引率で計算を行う」のか、それとも「単一の割引率で計算を行う」のかを選択することになる。今回の改正の趣旨は、退職給付支払ごとの支払見込期間を割引率に反映させることであり、その趣旨を直截的に計算手法に取り込んでいるのが、イールドカーブ直接アプローチ、つまり、「複数の割引率で計算を行う」方法である。これに対して、「単一の割引率で計算を行う」ことになる、加重平均期間アプローチ、又はデュレーションアプローチでは、イールドカーブの形状を十分に反映出来ないという根本的な問題がある。

逆に、単一の割引率は、「評価基準日から決算日までの転がし計算」、「重要性基準の判断におけるマトリクス表の利用」、「退職給付債務総額から算出する利息費用」といった取り扱いにおいて、従来の手法を踏襲できるといった実務上の利便性がある。

つまり、複数の割引率、又は単一の割引率の選択については、退職給付支払ごとの支払見込期間を割引率に反映させることに関する明瞭性か、実務上の利便性か、そのどちらを優先して考えていくのかということになる。

大和総研では、イールドカーブ直接アプローチにおける実務上の利便性向上のため、退職給付債務等の計算結果報告書の提出に加えて、それぞれの顧客向けにカスタマイズした計算ソフトを提供している。この計算ソフトに直接、期末のイールドカーブを入力して退職給付債務を算出し、重要性基準の判断を行うことや、複数の割引率に応じた利息費用を自動計算する等、イールドカーブ直接アプローチを採用した場合でも実務対応に苦慮することがないよう環境整備を行っている。なお、複数の割引率に応じた利息費用は、その計算の仕組み上、「勤続年数が長く退職給付債務額が多額である者は、そのキャッシュアウトのタイミングが比較的早いものと想定され、イールドカーブ上の低い割引率を用いて利息費用が算出される」という特徴がある。このため、企業全体分として見ると、単一の割引率に置き換えて算出した利息費用よりも低額となる傾向がある。

更に、改正後会計基準の適用初年度期首における重要性基準の取り扱いにも注意を要する。ASBJから紹介されている退職給付会計基準等の解説では、適用初年度期首においても「重要性基準は従来通り考慮される」とあり、また注記の中には「重要性基準を考慮せずに、適用指針第24項に基づいて決定された割引率を使用する場合がある」という表現も見られるため、いずれのケースも想定できる。しかし、実際問題としてイールドカーブ直接アプローチを採用したにもかかわらず、重要性基準を考慮して前期末に適用した改正前会計基準に基づく単一の割引率を引き続き使用することは現実的ではない等の点には留意する必要がある。

次に、単一の割引率を選択した場合には、加重平均期間アプローチ、又はデュレーションアプローチのいずれかを選択することになる。この時、加重平均期間は期間帰属後の退職給付見込額で加重を行うのに対して、デュレーションは現価率も含めて加重を行うことになり、通常は「加重平均期間アプローチによる退職給付債務」<「デュレーションアプローチによる退職給付債務」となる。ここまでの説明によると、退職給付債務の計算手法との整合性や、金額的にも保守的に見積もれる点など、デュレーションアプローチの方がより的確のようなイメージを持つかもしれない。

しかしながら、大和総研でイールドカーブ直接アプローチと加重平均期間アプローチの比較を行った結果をみると、「イールドカーブ直接アプローチによる退職給付債務」が「加重平均期間アプローチによる退職給付債務」を下回るケースが散見された。「デュレーションアプローチによる退職給付債務」よりも「加重平均期間アプローチによる退職給付債務」の方が、「イールドカーブ直接アプローチによる退職給付債務」により近いという試算結果を純粋に評価すると、あまりデュレーションにこだわる必要性はないものと考えられる。

3.退職給付見込額の期間帰属について

ここでは、退職給付制度の給付設計で主流となっているポイント制、及びそのポイント制に利息の概念を導入したキャッシュ・バランス・プランに焦点を当てて、選択のポイントを整理する。

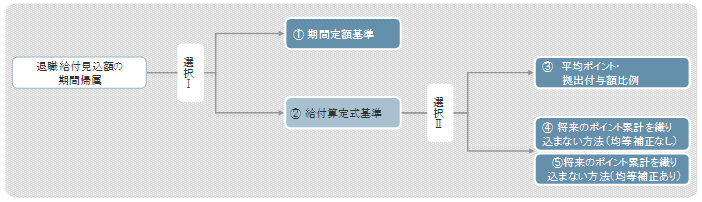

まず初めに、退職給付見込額の期間帰属については、期間定額基準か給付算定式基準かを選択する。

IAS第19号で採用されていない期間帰属方法である期間定額基準は、IFRSへの今後の対応方針によっては、問題が生ずる可能性がある。現在検討が進められている連単分離によるIFRSの導入が現実となった場合に、今回の会計基準改正時において引き続き「期間定額基準」を採用していると、連結と単体で退職給付債務額に乖離が生じることになる。そうした2重の数値管理を避けるべく、IFRSの導入時点で単体を給付算定式基準に変更する場合には、原則として遡及適用が義務付けられることになる。

もう一方の給付算定式基準であるが、ポイント制やキャッシュ・バランス・プランの場合には、結果的に期間定額基準と類似した方法もその選択肢に含まれる。ポイント制やキャッシュ・バランス・プランのような累積型の給付設計について、将来の昇給の要素を織り込んで平均ポイント比例制(又は平均拠出付与額比例制)とみなして給付算定式基準を採用するケースでは、通常は結果的に期間定額基準と類似した方法となる。

また、給付算定式基準における上述以外の選択肢としては、各期に付与されるポイント(又は拠出付与額)を当該各期に帰属させる給付を構成するものとして扱い、将来付与されるポイント等を退職給付債務の計算に織り込まない方法がある。この方法は、結果的にポイント基準と類似した方法となり、著しい後加重の判断、及びその結果を受けた均等補正の対応が検討課題となる。

なお、給付算定式基準においていずれの方法を選択すべきかについては、「将来のポイント等の累計が著しく後加重であると判断される場合には平均ポイント比例制等としてみなした方法の採用を検討すべき」とされている以外は、具体的な指針等はない。各々の企業の実態に応じて検討を行った結果、平均ポイント比例制等とみなして、給付算定式基準により期間帰属を行うこととした場合で、既に重要性基準に抵触して割引率の引き下げを行っているケースでは、会計基準改正の前後でも退職給付債務等は安定的に推移することになる。

ただし、こうした場合にも留意すべき点がある。例えば、ポイント等の累積が一定年齢で頭打ちとなっている場合には、期間定額基準では頭打ち後の期間も含めて期間帰属させるのに対して、平均ポイント比例制等とみなして給付算定式基準を適用する場合では、頭打ちの年齢までの期間で勤続年数の比により期間帰属させることになる。このため、短い期間での費用化が必要となり、期間定額基準に比べて、退職給付債務及び勤務費用は増加することになる。

4.最後に

今回の会計基準改正の適用時期は、最短で2014年4月であり、残された期間は約半年となるが、実際に計算作業に取り掛かるまでの期間は、それより短く平均して3カ月程度と考えられる。検討の遅れている企業が、この限られた時間の中で全ての選択肢に関して定量的な分析を行うことは難しくなりつつある。しかしながら、選択肢の組み合わせによっては、精緻な分析を行わずとも、従前の財務的な見通し等を利用できるケースも考えられる。特に検討の遅れている企業は、もう一度、冷静に選択肢の洗い出しを行ってみることも必要と考える。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日