中国経済の産業構造転換、企業競争力の更なる強化、資本取引の急速な自由化により、「海外における中国」の存在感は絶えず拡大している。

同時に、中国の対外直接投資が直面する外部リスクも顕著に上昇している。2014年について見てみると、イラクの発電所建設に携わっていた千名余りの中国人労働者がイスラム過激派とイラク政府軍の戦闘からの避難に失敗して窮地に陥る、中国鋁業公司(中国アルミニウム)がペルーで銅鉱開発の停止命令を受ける、アフリカ南部のザンビアで中国人労働者が武装集団に襲撃される、安邦保険グループによるニューヨークの高級ホテル(訳者注:ウォルドーフ・アストリア)の買収に対し当局から安全保障上の審査を受ける、ことなどが起こった。これらは投資の妨害や失敗の典型的な事例となっている。リスクに対して、早期に警戒し、正確に認識し、効果的に対応することは、中国企業の経営の安定性と継続性を維持し、海外投資の成功率を高める鍵となっている。

そこで、中国社会科学院世界経済・政治研究所では、2013年に中国の海外投資先国家のリスク格付け報告(Country-risk Rating of Overseas Investment from China, CROIC-IWEP)の発表を開始した。中国の投資家にとって、この報告が事前に進出先のリスクを予防する一助となることが期待され、近日中には2015年版中国海外投資先国家リスク格付け報告として発表する予定である。

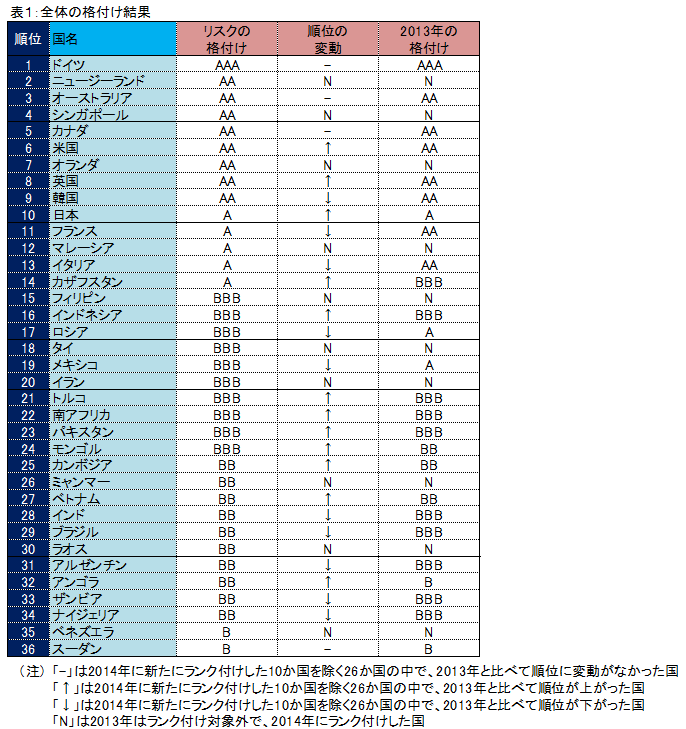

先進国の格付けが比較的高い

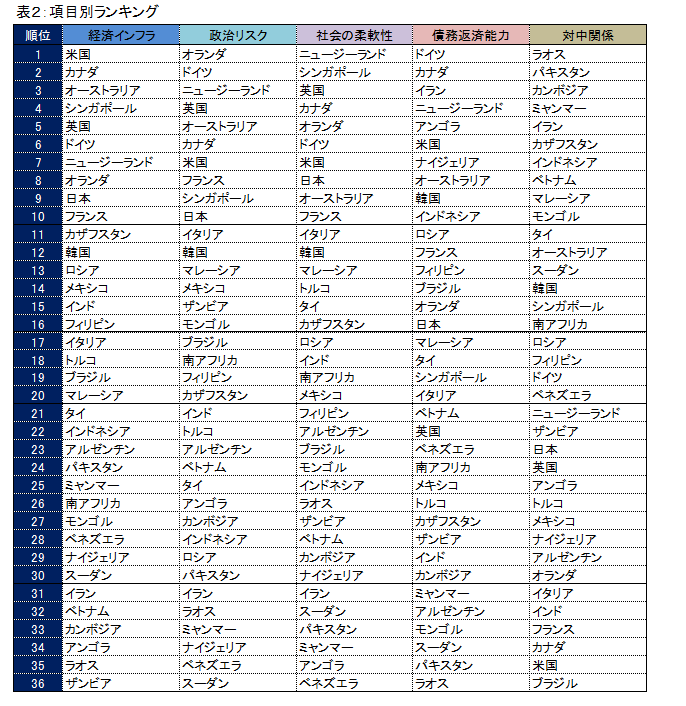

全体の格付け結果を見ると(表1参照)、先進国の格付けが概ね新興国より高くなっている。上位10か国のうち、8か国が先進国で、26の新興国のうちシンガポールと韓国だけがトップ10入りしている。2014年に新たに加わった10か国を除いた26か国について見ると、ドイツ、オーストラリア、カナダ、スーダンの4か国は順位が変わらなかったが、その他の国は順位に変動があった。項目別の指標を見ると(表2参照)、経済インフラ、政治リスク、社会の柔軟性(訳者注:2013年の格付け報告によると、「社会の柔軟性」とは、環境政策、労働規制、教育水準、民族・宗教対立などの指標から社会的リスク要因を評価したものである。)の三方面において、先進国は全体的に新興国より良好で、10の先進国のうち9か国がトップ10に入っており、新興国ではシンガポールだけがランクインしている。債務返済能力の面では、先進国と新興国とも国によって状況が分かれ、トップ10に5か国ずつランクインしている。

対中関係の面では、2014年は次の3つの指標を追加した。投資依存度、貿易依存度、ビザ発給の利便性である。新しい指標を導入したことにより、各国の対中関係は前年との比較ができなくなった。この項目では、新興国の多くが上位に入り、トップ10は全て新興国となっている。

国別のリスク分析

次に欧米諸国について、2014年度の国別ランキングと簡潔なリスク分析を示す。

ドイツはトップを維持した。他の国と比べて、各項目とも優秀でバランスが取れている。ドイツのような先進的な製造業技術を確立することは、中国が投資を通じて達成したい理想的な目標である。現在、ドイツは世界最大の貿易黒字国であり、債務返済能力も非常に優れている。しかし、国内投資率が下降し続けていることは、構造調整のプレッシャーが比較的大きいことを表している。

カナダは第5位であった。各項目の成績は良好でバランスも取れており、更にカナダ経済と中国経済は大変強い相互補完性がある。残念なのは、中国海洋石油によるカナダ石油大手ネクセンの買収後、中国国有企業によるエネルギー産業への投資に対するカナダの政策が明らかに厳しくなったことである。

米国は第6位であった。米国経済は先進国の中でいち早く回復してきている。FRB(米連邦準備制度理事会)による量的緩和策の転換、エネルギー革命、製造業の国内回帰など、海外からの投資を引き寄せる力が強くなっている。しかしながら、中国と米国の間の関係には相互信頼が不足しており、中国の米国における投資は政治的な原因によって阻害される確率が依然として高い。

オランダは第7位であった。オランダは各項目とも良好かつバランスが取れており、中国との政治や経済の関係も良好な状態にある。ただ債務返済のプレッシャーが比較的大きい。

英国は第8位であった。英国の金融サービス業は依然として強い競争力を持ち、ロンドンは世界で最も重要な人民元のオフショア市場の一つとなる可能性がある。しかし英国の国家債務が名目GDPに占める割合は高く、将来の債務返済のプレッシャーは大きい。

フランスは第11位であった。フランスは各項目ともバランスが取れている。だが、現在のフランスの経済成長は低迷しており、デフレに陥るリスクがある。また、国内の右翼勢力の台頭が目覚ましく、政治的なリスクも顕著に上昇している。

イタリアは第13位であった。イタリアの中小規模の製造業は中国企業にとって魅力的である。現在イタリアと中国の政治、経済の関係は良好であるが、欧州債務危機の影響を受け、イタリア経済は低迷し続けており、公的債務リスクは高いままで、国内の政治リスクも上昇している。

ロシアは第17位であった。ロシア経済と中国経済も強い相互補完性がある。現在の西側諸国による経済制裁は中国がロシアのエネルギー産業へ投資を行うのに有利である。だが、ロシアの経済構造は単一で、過度にエネルギー輸出に依存している。また現在ロシアは、輸出収入の落ち込み、債務返済能力の悪化、ルーブルの大幅な下落などに直面している。

新興国は全体的に、経済インフラが弱く、政治リスクが高く、社会の柔軟性が劣っており、債務返済能力は国によって異なるが、中国との関係は概ね良好である。米国の量的金融緩和策の転換と欧州の大幅な金融緩和の影響を受け、国際金融市場の環境は更に複雑となり、新興国に対する影響も見通しが困難となっている。先進国に対し過度に依存している新興国では、危機が到来した際、有効需要の不足、生産能力の相対的な過剰、産業構造の非効率性などの多くの問題がはっきりと現れてくることから、資源やエネルギーを大量に消費する成長モデルを続けることはできず、構造改革を進めて経済発展の活力を新たに復活させる必要がある。

発展途上国に対する投資リスクは比較的大きく、順位が低い国はアフリカや中南米に集中している。順位が低い原因は主に経済インフラが劣っている、政治リスクが突出している、社会の柔軟性が低い、債務返済能力が不足していることにある。しかしながら、中国との関係は比較的良好であり、これらの国における中国からの投資量は比較的大きいものとなっている。

全体的には、欧米の先進国が提供する市場環境は成熟しており、経済インフラは整備され、政治リスクは低く、社会の柔軟性が高いものの、債務水準は高く、しかもいくつかの国では安全保障等の要因の影響を受けて、中国からの投資に対して否定的な感情が生まれている。現在、世界経済全体が低成長という「新常態」の中にあり、米国を代表とする先進国はデレバレッジや不健全な金融システムといった問題を抱えている。米国経済は回復しつつあるものの、欧州、日本などの先進国はいまだに実質的な回復を見せておらず、中には新たな衰退のリスクに陥る国もあるなど、先進国経済の分化現象は深刻さを増している。これらの国での投資を行う中国企業は投資リスクを詳細に検討する必要がある。

(2014年11月発表)

※掲載レポートは中国語原本レポートの和訳です。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

金融リスク抑制の十年を点検する

2018年09月20日

-

中国社会科学院「今後の不良債権に対応するために実施すべき三つの方策」

2018年03月08日

-

中国社会科学院「中国のシャドーバンキングの発展段階、主な特徴、潜在リスク」

2017年09月01日

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日