2014年02月05日

サマリー

国家戦略特区諮問会議(以下「諮問会議」という。)は1月30日、規制改革を基礎に“日本経済を牽引するビジネス拠点”をつくる「国家戦略特別区域」(以下「国家戦略特区」という。)の基本方針案(※1)をまとめた。近く閣議決定し、“岩盤規制”の突破口を開くための区域指定等を本格化させる。

諮問会議がまとめた基本方針案によると、特区の指定範囲は、1)都道府県又は一体となって広域的な都市圏を形成する区域を指定する「比較的広域的な指定」と、2)一定の分野で明確な条件を設定して、地理的な連担性にとらわれず指定する「バーチャル特区型指定(仮称)」の2類型が想定されている。具体的な地域等には触れられていないものの、これまでの議論から、1)は主に三大都市圏等、2)は主に地方圏等が想定されている。

指定基準としては、以下の6つが明記された(※2)。

ア)区域内の経済的社会的効果

イ)全国的な効果も含めた波及効果

ウ)プロジェクトの先進性・革新性等

エ)地方公共団体の意欲・実行力

オ)プロジェクトの実現可能性

カ)インフラや環境の整備状況

指定基準をクリアするには相応の実績や潜在力を有するところになるため、特区の数は多くても5つ程度に厳選されると予想されている。

指定は内閣総理大臣(以下「総理」という。)が諮問会議と関係地方公共団体の意見を聴いた上で政令で行われる。指定された区域では、国家戦略特区担当大臣(以下「担当大臣」という。)、関係地方公共団体の長及び総理が選定した民間事業者によって国家戦略特区会議(以下「区域会議」という。)が設けられる。これら三者が相互に密接な連携の下に協議した上で、三者全員の合意により国家戦略特区計画(以下「区域計画」という。)が作成される。“ミニ独立政府”(※3)とも呼ばれる区域会議の運営には高度なガバナンスが求められることになる。特区という限られた区域ではあるが、区域計画には地方公共団体の事務・権限の一部を区域会議が代わって行うものが含まれることになるからだ。内閣が主体的に関与する理由は、地方公共団体や民間事業者の努力では改善が難しいマクロ環境を、政治の強いコミットメントで整えることにある。

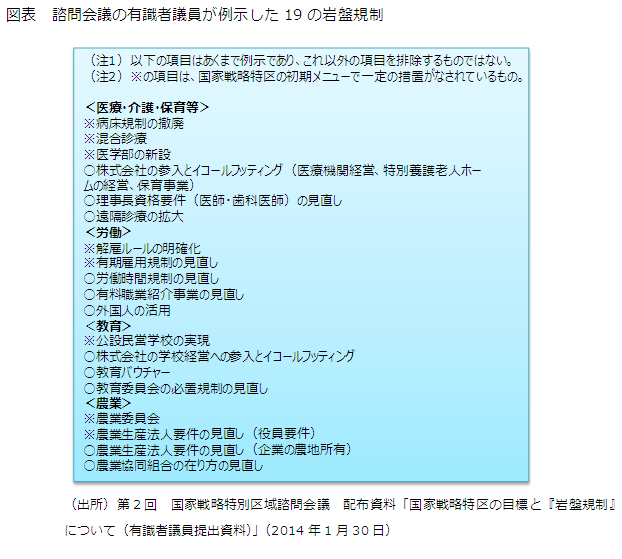

区域計画に盛り込まれる特例措置は、「国家戦略特別区域における規制改革事項等の検討方針」(※4)に従う。医療、雇用、教育、都市再生・まちづくり、農業、歴史的建築物の活用、の分野等に係る岩盤規制(図表)などに関する特例措置が、総理の認定により適用される。設備投資減税や研究開発減税、固定資産税の減免等の税制による支援や、ベンチャー企業等の先駆的な事業に必要な資金の貸付けに対し、利子補給金を支給するなどの金融支援も想定されている。

区域計画が総理によって認定されると、区域会議が政策の意思決定及び行政手続きの実施主体となり特定事業が始められる。なお、特定事業を具体化する中で、規制に関する特例措置等を追加する必要があればスピード感を持って検討し、確実に実現していくとしている。

基本方針案と併せて担当大臣から提出された「今後の指定の進め方」(※5)では、国家戦略特区のテーマとスケジュール等が示された。テーマ候補としては、(1)国際的ビジネス拠点、(2)医療等の国際的イノベーション拠点、(3)革新的な農業等の産業の実践拠点、等に加え、これまで提案のあったエネルギー・環境等のイノベーション拠点等についても検討するとされた。具体的には、昨年の9月に経済活性化統合本部の下にある国家戦略特区ワーキンググループ(以下「WG」という。)が国家戦略特区の提案募集を行ったヒアリング等(※6)を参考に、WGにおいて2月初旬から再度ヒアリングを行い、指定基準に沿った議論を行うとしている。総理は3月を目途に特区指定と区域方針を決定するつもりである(※7)。実際に特定事業が動き出す時期は、各々の区域計画の認定が始まる4月以降になる見込みだ。

以上が基本方針案から見た国家戦略特区の特徴の概略である。内閣が主導する特区制度は初めての施策であり、過去に何度も跳ね返されてきた岩盤規制の改革が、日本経済の成長につながることに期待したい。

(※1)国家戦略特別区域諮問会議「資料2 国家戦略特別 区域基本方針(案)」(2014年1月30日)

(※2)国家戦略特別区域諮問会議「資料1 国家戦略特別区域基本方針(案)の概要」(2014年1月30日)

(※3)産業競争力会議「資料14 立地競争力の強化に向けて」(2013年4月17日)

(※4)国家戦略特区ワーキンググループ「第6回 配布資料(国家戦略特区において検討すべき規制改革事項等について)」(2013年10月18日)

(※5)国家戦略特別区域諮問会議「資料4 国家戦略特区の指定の進め方について(新藤議員提出資料)」(2014年1月30日)

(※6)地域活性化統合本部「国家戦略特区ワーキンググループ提案に関するヒアリング」(2013年9月19日)

(※7)国家戦略特別区域諮問会議「第1回 議事要旨」(2014年1月7日)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

執筆者のおすすめレポート

同じカテゴリの最新レポート

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第6次男女共同参画基本計画にみる重要な展開と日本企業への示唆

男性の問題への注目、成果目標の引き上げ、AIリスクに対する懸念

2026年07月23日

-

気候関連開示を投資家は必要としているか?

米国気候関連開示規則廃止案を巡ってアカデミズムでも激しい論争

2026年07月14日

最新のレポート・コラム

よく読まれているリサーチレポート

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

-

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

-

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

-

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日