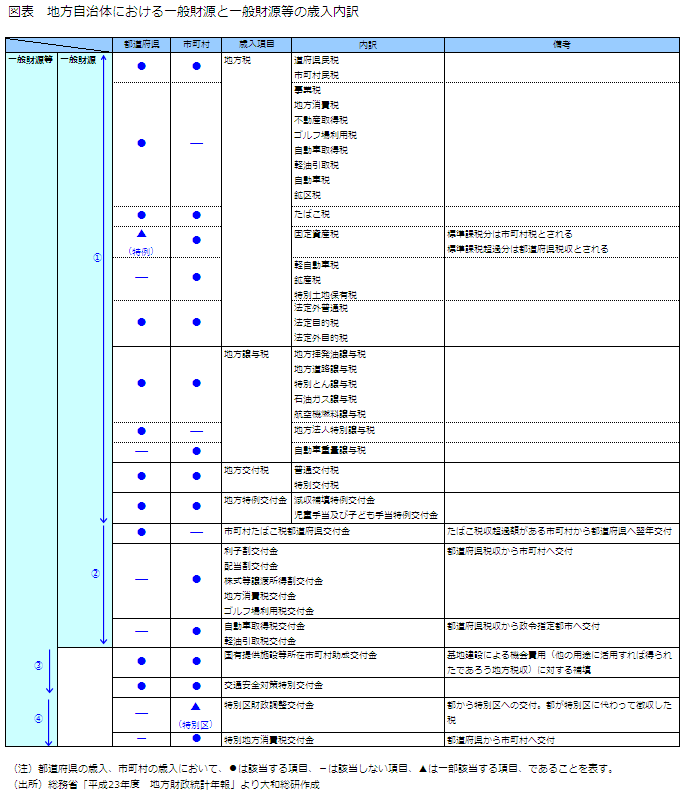

一般財源とは、個々の自治体が自らの裁量で自由に使い道を決定できる財源である。一般財源の歳入額は、都道府県と市町村との間の重複額を除いた金額(純計額)で見る場合は、地方税、地方譲与税、地方交付税及び地方特例交付金の合計額で表される(図表の①)。単純合計額で見る場合は、都道府県では、上記に、市町村たばこ税都道府県交付金を加算した額となり、市町村では、都道府県税から市町村への交付金を加算した額となる(※1)(図表の①+②)。一般財源の歳入額とする対象をさらに広げ、各種交付金を加えたものは、一般財源等と呼ばれる(図表の①+②+③+④)。純計額で見る場合は、一般財源の純計額に交付金の一部を加算した金額となる(図表の①+③)。このように、一般財源、一般財源等は、どこまでの歳入項目を対象とするかによって定義が異なる。また、通常は「一般財源」という用語が使用されることが多いが、総務省公表の統計データでは、「一般財源等」という用語が用いられることも多い。

一般財源ないし一般財源等に含まれない財源は「特定財源」と呼ばれる。国庫支出金、都道府県支出金、使用料・手数料、分担金・負担金、寄附金、財産収入、繰入金、諸収入、繰越金、地方債、等である(※2)。一般財源等は、地方自治体が自らの判断で自由に使える財源であるのに対し、特定財源は、特定の事業からの財源が主にその事業に関する経費として支出されるため、本来は一対一の関係にある用語である。しかし、一般財源等には、必ずしも自治体の判断で使われるものばかりではなく、特定財源ともみなされうるような財源が含まれており、特定財源にも一般財源等とみなされうるような財源が含まれているため、グレーゾーンが存在するといえる。

一般財源等には、地方特例交付金、交通安全対策特別交付金のように、あらかじめ使途が指定されて交付され、国庫支出金と同じように特定財源としての性質を持つ交付金もある。また、道路特定財源(※3)のように、もともと特定財源とされていたものが後に一般財源化されたものの、実質的には特定財源と同様に使われている可能性のある財源も存在する。一般財源の使い道は個々の自治体に委ねられているため、自治体の判断で、一般財源化後も従来と変わらず特定の経費に財源の大半を充当したとしても、法的には問題はない。さらに、自治体が、特定財源の歳入額の一部を、一般財源等に振り替えて歳出したり、翌年度以降の一般財源等として使用するための剰余金として内部留保している例もある(※4)。

特定財源が一般財源化されると、自治体の財源のうち、自由に使い道を決定できる財源が増加することになるため、自治体にとってはメリットがある。しかし、自治体が仮に一般財源の増加分を他の経費へ充当する判断をすれば、従来の特定財源が担っていたサービスの質が低下する可能性も出てくる。このため、特別財源の一般財源化が検討されると、自治体間で行政サービスの格差が生じる懸念を理由に、財源に関わる各種関係団体による反対が起きることもある。なお、特定の利用者から徴収される特定財源の歳入額が、一般財源等に振り替えて歳出されることにより、地域住民全体が享受する行政サービスにも使われることになるため、負担と受益の関係が崩れることを問題視する意見もある。

(※1)出所:総務省「平成25年版 地方財政白書」

(※2)出所:総務省「平成23年度 地方財政統計年報」

(※3)道路特定財源は、平成21年度に全て一般財源化された。道路特定財源は、自動車取得税(地方税)、軽油引取税(地方税)、揮発油税(国税。一部を地方揮発油譲与税として地方に譲与)、地方道路税(国税。全額を地方道路譲与税として地方へ譲与。一般財源化に伴い、地方揮発油税に改称。)、石油ガス税(国税。1/2を石油ガス譲与税として地方へ譲与)、自動車重量税(国税。1/3を自動車重量譲与税として地方へ譲与)である。(出所:国土交通省道路局ウェブサイト「地方特定財源制度の沿革」)

(※4)出所:総務省「平成23年度 地方財政統計年報」

(2013年10月24日掲載)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

執筆者のおすすめレポート

-

公債費負担からみる自治体財政の健全性

公債費負担額は逓減。負担感は一般財源等を財源とした歳出動向に依存。

2013年09月04日

-

財源の歳入構造からみる自治体財政の健全性

経常的一般財源等の歳入額が減少する中、特定財源からの振替えが増加

2013年09月26日

関連のレポート・コラム

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日