「都民の健康と安全を確保する環境に関する条例」(東京都環境確保条例)は、東京都公害防止条例を全面改定し、2000年に公布された。これにより、従来の「公害対策」(自動車の排ガス規制や工場の土壌汚染など)に加え、東京都における「環境負荷低減」(温室効果ガス排出量の削減)が本格的に進められることとなった。

同条例のもと、2002年度から「地球温暖化対策計画書制度」が施行され、年間エネルギー消費量が1,500kL(原油換算)以上の事業所を対象に、温室効果ガスの排出量の報告と自主的な削減目標設定が義務付けられることとなった。2005年度からは、都が取組みに指導・助言し、評価・公表できる仕組みも追加された。

さらに2007年、東京都は「2020年までに東京の温室効果ガス排出量を2000年比で25%削減する」という東京都気候変動対策方針を打ち出し、その実現のために同条例を改定、2010年度より「温室効果ガス排出量総量削減義務と排出量取引制度」(東京都排出量取引制度)を導入することを決定した。

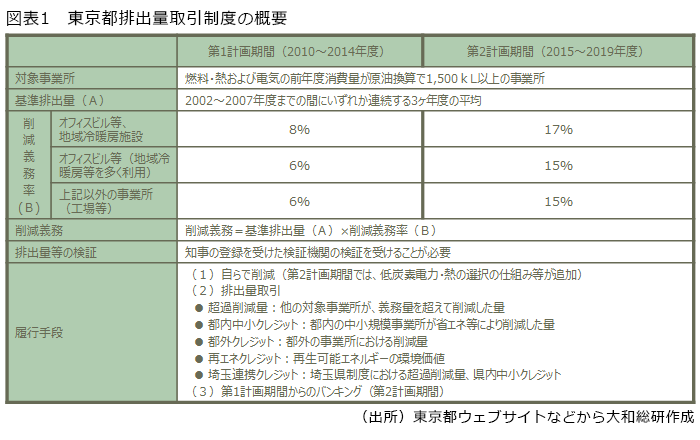

東京都排出量取引制度は、年間エネルギー消費量が1,500kL(原油換算)以上の都内約1,400事業所を対象とし、第1計画期間(2010~2014年度)の平均値で、基準排出量比6%または8%削減を達成することを義務付けている。達成のためには、他事業所における超過削減量や、中小企業における削減量などのクレジットを利用することも可能となっており、達成できない場合には罰金などの罰則規定も設けられている。2015年度からスタートする第2計画期間(2015~2019年度)においては、削減義務率が15%または17%に強化され、新たに低炭素電力・熱の選択の仕組み等が導入される(図表1参照)(※1)。

同制度は、世界初の都市型の排出量取引制度として国際的にも注目されている。東京都は、義務的な排出量取引制度を実施済または実施を約束している政府または公的機関のみが参加することのできるICAP(※2)に所属(日本政府はオブザーバー参加)し、国際的な情報発信にも積極的である。国内においても、日本政府の排出量取引制度導入に向けた提言や他自治体への情報共有を進める等、排出量取引制度普及に向けリーダーシップを発揮している。2011年、埼玉県においても「目標設定型排出量取引制度」が導入されクレジットの相互利用など連携が図られている(※3)。

(※1)東京都環境局 気候変動対策 総量削減義務と排出量取引制度

(※2)International Carbon Action Partnership:国際炭素行動パートナーシップ。2014年1月時点における参加者はEU、米加州政府、豪、ニュージーランド等30主体。

(※3)東京都環境局「首都圏キャップ&トレード制度に向けた東京都と埼玉県の連携について」(平成23年5月)

(2009年8月21日掲載)

(2012年7月31日更新)

(2014年7月24日更新)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連キーワード

執筆者のおすすめレポート

関連のレポート・コラム

最新のレポート・コラム

よく読まれているリサーチレポート

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

-

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

-

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

-

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日