2013年12月20日

サマリー

2013年12月9日、IIRC(The International Integrated Reporting Council)から国際統合報告フレームワーク(The International Integrated Reporting Framework)が公表された。統合報告は、企業の財務情報とESG(環境、社会、コーポレートガバナンス)情報とも呼ばれる非財務情報を統合して開示するものである。これまでの財務情報を中心とする企業評価は短期的な視点に偏りがちであるとの指摘があり、環境や社会問題、ガバナンスなど財務情報だけでは見えないリスクが企業価値に影響を与えるということへの認識も広まってきた。統合報告は、企業による長期的な価値創造に焦点をあてたものとされ、その価値創造の源泉として、財務資本だけでなく製造資本、知的資本、人的資本、社会・関係資本、自然資本の6つの資本を提示している。そして、これら多様な資本と自社の事業活動との関係や、企業価値への影響について説明するものとされている。

このように統合報告は財務情報と非財務情報に関する広範な開示を統合的に行うものであるが、フレームワークは原則主義を取っており、開示項目を逐一、具体的に定めたものではない。非財務情報に関しては定量情報と定性情報が存在するが、特に定性情報については、企業の開示する情報が情報を利用する側のニーズを十分に満たすとは限らないこともあろう。そこで、日本企業による非財務情報の開示を評価している具体例としてCDPによる評価を紹介する。

CDPは、世界各国の機関投資家によるイニシアチブで、企業の気候変動問題への取り組みや、温室効果ガスの排出量の測定・管理などについて調査し、その結果を公表している。調査対象企業は、世界の大手企業500社(グローバル500)をはじめ、各地域の大手企業や各産業セクターの主要な企業などに年々拡大している。直近では、世界の5,000社以上の企業に気候変動情報の開示を求める質問書が送付され、その回答をもとに企業の気候変動問題への対応を評価している。日本企業については2009年から毎年、500社を対象とした調査が行われており、2013年11月に直近の調査結果が「CDP ジャパン500 気候変動レポート2013」として公表されている。

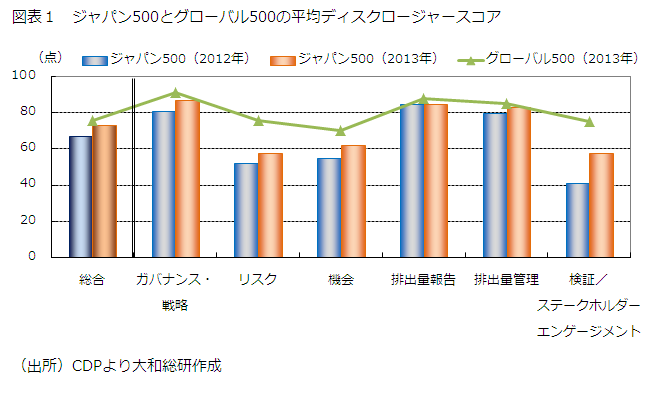

図表1が、日本企業を対象とした調査(ジャパン500)と世界の大手企業を対象とした調査(グローバル500)の平均ディスクロージャースコアである。ディスクロージャースコアは、CDPからの質問書に対する企業の回答内容の充実度を評価するもので、上記レポートによるとネガティブな情報であっても適切に開示することが評価の対象となるようである。また、「高いディスクロージャースコアは、質問書に対する適切な情報開示を示すものであり、内部情報管理や事業に関連する気候変動問題に対するリスクや機会についての理解が深いことが高評価につながる」とされ、最大を100点として採点されている。

まず、ジャパン500の平均ディスクロージャースコア(図表中の棒グラフ)を見ると、スコア全体の総合は2012年の67点から2013年は73点へと上昇している。2011年は61点であり、年ごとに着実に点数が上がっている。しかし、グローバル500の2013年(図表中の折れ線グラフ)の総合は76点であり、日本企業の平均スコアは相対的に低い状況にある。

ディスクロージャースコアの内訳を見ると、2013年のジャパン500のスコアはいずれの項目も2012年に比べて上昇している。気候変動問題に関する情報開示が充実してきていることが推測できよう。しかし、ジャパン500とグローバル500の2013年のスコアを比べると、ジャパン500の各項目の点数は低い。特に「リスク」については、グローバル500が76点であるのに対し、ジャパン500は58点となっており、自社の事業活動との関係をより具体的に開示することが必要であると指摘されている。

以上のように、CDPの評価では排出量報告のように定量的な開示を必要とする項目のスコアはグローバル500と同程度であるのに対し、気候変動問題に対して自社が抱えるリスクや機会を開示するという定性的な情報を中心とする項目のスコアは低い。非財務情報は定性的な情報が多く含まれることから、日本企業による統合報告が投資家にどのように評価されるか気になるところである。

これまでも投資家は、財務情報のみで投資を行ってきたわけではない。特に、アクティブ運用を行っている投資家は、財務情報に加えて企業の経営方針や将来のビジョンなどを含めたさまざまな非財務情報を吟味し、投資対象を決めていよう。しかし、これまで利用されてきた非財務情報は企業が任意で作成するアニュアルレポートやCSR報告書などが中心であり、必ずしも企業価値との結び付きを明確に示すものとなっているわけではないなど、投資に関する情報として使いにくい点もあったようである。統合報告では、単に非財務情報を開示するのではなく、それがどのように企業価値と結び付くかを示すことが要請されるため、投資家からの期待は大きかろう。統合報告のフレームワークの公表を契機として、企業価値の評価に資する非財務情報の開示がさらに充実することが期待される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

執筆者のおすすめレポート

-

情報公開度スコアリング企業は市場をアウトパフォーム

CDPの情報公開度スコアに関する分析と日本のSRI拡大が期待できる動きの紹介

2012年01月05日

-

気候変動問題への対策の評価対象企業はリターンが好調

CDPのパフォーマンススコアの紹介と、スコア対象企業の超過リターンの分析

2012年02月27日

-

日本企業の気候変動問題への対応の評価

2012年11月09日

同じカテゴリの最新レポート

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第6次男女共同参画基本計画にみる重要な展開と日本企業への示唆

男性の問題への注目、成果目標の引き上げ、AIリスクに対する懸念

2026年07月23日

-

気候関連開示を投資家は必要としているか?

米国気候関連開示規則廃止案を巡ってアカデミズムでも激しい論争

2026年07月14日

最新のレポート・コラム

よく読まれているリサーチレポート

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

-

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

-

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

-

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日