2013年09月06日

サマリー

2012年7月に東京証券取引所グループ(現日本取引所グループ)から「ESGで企業を視る」が公表されてから1年が過ぎた。「新たな投資家層の拡大」に向けたアクションの一つとして、テーマ銘柄の公表を行うこととし、その第一回目として、財務情報だけでなく社会的責任やサステナビリティといったESGの視点も取り入れて選定した15社が公表されたのである。そこで、公表後の1年間を対象として、選定された企業に投資した場合のパフォーマンスを調べてみた。

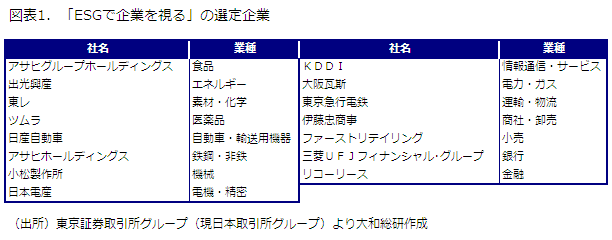

図表1が、「ESGで企業を視る」で選定された企業で、「東証市場第一部銘柄を対象に、TOPIX17業種毎にESGスコアの高い銘柄を、大型株と中小型株からそれぞれ抽出し、ROEが業種平均以上かつ最も高い銘柄をスクリーニングしました(※1)」とされている。

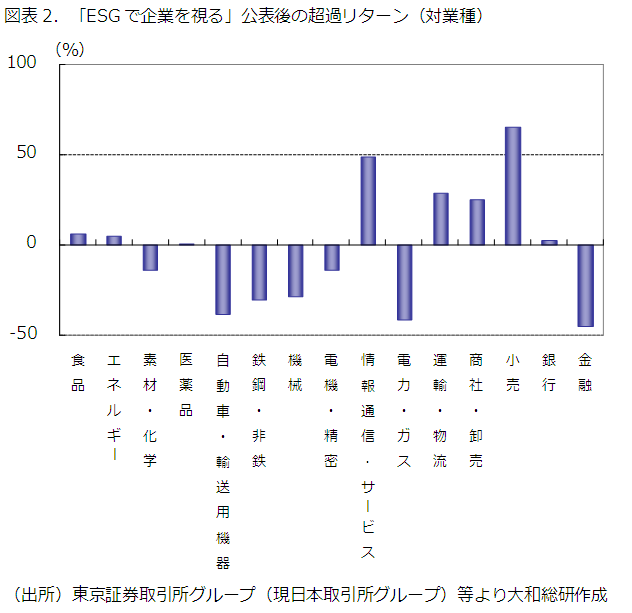

「ESGで企業を視る」で選定された企業について、業種ごとに選定企業のリターンと所属業種のリターン(※2)の差(超過リターン)を示したのが図表2である。「ESGで企業を視る」が2012年7月11日に公表されたため、2012年8月から2013年7月までの1年間のリターンを計測した。この図をみるとわかるように、選定企業のリターンが所属業種のリターンを上回ったのは15社中8社であった。この1年間は株式市場全体が5割程度の大幅な上昇を示しており、すべての業種のリターンもプラスとなる好調な期間であったのだが、半数強の企業がプラスの超過リターンを獲得している。

次に、「ESGで企業を視る」で選定された15社で構成したポートフォリオ(ESGポートフォリオ)のリターンについて検討する。ESGの観点での評価には、企業が継続的に取り組んでいる活動が反映していると考えられ、「ESGで企業を視る」が公表される前に、すでにESGに関する活動が株価に反映している可能性があろう。そこで、「ESGで企業を視る」公表までと、公表後を対象としてESGポートフォリオのリターンを調べてみた。

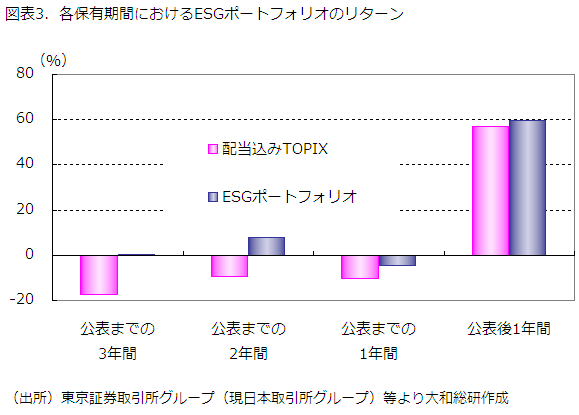

図表3が、各保有期間におけるESGポートフォリオのリターンである。参考のため、株式市場全体の動向を表す配当込みTOPIXのリターンも示した。図中の「公表までの3年間」は2009年8月から「ESGで企業を視る」が公表された2012年7月までの3年間、「公表までの2年間」は2010年8月から2012年7月までの2年間、「公表までの1年間」は2011年8月から2012年7月までの1年間のリターンである。また、「公表後1年間」は「ESGで視る」公表後の2012年8月から2013年7月までのリターンである。すべて、リターン計測期間の前月末時価総額構成比でポートフォリオを構成し、そのまま保有した場合のリターンを示している。

まず、「ESGで企業を視る」公表までについてみると、ESGポートフォリオのリターンはすべての期間において市場全体の動向を示す配当込みTOPIXを上回った。公表までの3年間の配当込みTOPIXは-17.5%とマイナスのリターンであったのに対し、ESGポートフォリオは+0.4%で、わずかではあるがプラスのリターンであった。公表までの2年間も、配当込みTOPIXが-9.3%であったのに対し、ESGポートフォリオは+7.8%であり、やはり市場全体がマイナスの状況でもポートフォリオはプラスのリターンを獲得している。公表までの1年間では、配当込みTOPIXが-10.4%であったのに対し、ESGポートフォリオは-4.6%でリターンのマイナス幅が抑えられている。これらの結果は、ESG評価に運用リスクの低減効果があることを示唆するのかもしれない。

そして、「ESGで企業を視る」公表後1年間のリターンは+59.4%で、配当込みTOPIXの+57.2%を上回っているが、その差はわずかであった。過去のリターン動向などから、この結果には継続的なESGに関する活動がすでに株価に反映していたことが影響した可能性があろう。そこで、図表2で示したのと同様に「ESGで企業を視る」公表までの3年間について、各企業の所属業種に対する超過リターンを算出し、公表後1年間の超過リターンと比較してみた。まず、公表までの3年間の超過リターンは、15社中14社がプラスであった。ほとんどの選定企業のリターンが、所属する業種のリターンを上回ったのである。そして、公表までの3年間と公表後1年間の超過リターンの相関係数は-0.34で、公表前3年間の超過リターンが高いほど、公表後1年間の超過リターンが低いという関係を示唆する結果が得られた。これは、「ESGで企業を視る」が公表される前に、すでにESGに関する活動が株価に反映している可能性を示唆するのではないだろうか。また、公表後1年間は株式市場が好調で、ESG評価による運用リスクの低減効果が表れなかったことや、ESG評価は長期的な投資の際に有効性が高く、リターンの計測期間が1年では短いということも考えられる。これらのことが合わさって、公表後1年間のESGポートフォリオのリターンは配当込みTOPIXをやや上回る程度となった可能性があろう。

「ESGで企業を視る」の選定企業でポートフォリオを構成すると、今回調査したリターン測定期間ではいずれも市場全体を上回るリターンを獲得していることがわかった。企業の選定にはROEも用いられていることに注意が必要ではあるが、株式投資においてESGによる評価が有効であることを示唆する結果ではないだろうか。

(※1)テーマ銘柄を公表しました ~日本経済応援プロジェクト「+YOU(プラス・ユー) ~ 一人ひとりがニッポン経済」

(※2)東京証券取引所の発表するTOPIX-17シリーズの株価指数の変化率を用いた。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

執筆者のおすすめレポート

-

ESGポートフォリオのリターン分析②

企業統治関連のポートフォリオ

2015年03月11日

-

ESGポートフォリオのリターン分析①

女性活躍関連のポートフォリオ

2015年02月06日

-

ESGスコアの高い企業とリターンの動向

2012年07月20日

同じカテゴリの最新レポート

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第6次男女共同参画基本計画にみる重要な展開と日本企業への示唆

男性の問題への注目、成果目標の引き上げ、AIリスクに対する懸念

2026年07月23日

-

気候関連開示を投資家は必要としているか?

米国気候関連開示規則廃止案を巡ってアカデミズムでも激しい論争

2026年07月14日

最新のレポート・コラム

よく読まれているリサーチレポート

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

-

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

-

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

-

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

中国経済見通し:成長率目標に早くも黄信号

12.5%追加関税の影響は限定的だが、内需が急減速

2026年07月28日

令和9年度介護報酬改定に向けた注目点

改革工程に掲げられた重要論点の具体化が求められる

2026年06月29日

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日