私たちの生活は無数の意思決定の上に成り立っている。例えば私たちは、曇りの日に傘を持っていくか否か、ランチを和食にするか洋食にするかといった小さな意思決定を無意識的に行っている。

もちろん、大きな意思決定のタイミングもしばしば訪れる。例えば自動車の購入にあたっては、本体価格、保険料や駐車場料金などのランニングコスト、燃費、利便性、安全性、ブランド、転売の容易さ、売却予測価格などを総合的に勘案し、実際に試乗した上で最終判断、という方も多いだろう。これら一連のプロセスに数ヵ月をかける方も少なくはないと思う。

こうした時に私たちは、意思決定スケールの大小にかかわらず、複数の判断要素を何らかのモノサシで満足度(効用)に置き換え、経済的なコストとの折り合いをつけながら総合的に判断を下している。先の自動車購入の例で言えば「少しばかりコストは嵩むが、外国車に乗るのは子供の頃からの夢であった」というように、異なる次元の費用と価値を比較衡量している。何に価値を置くかは人それぞれであるが、私たちの脳は常に複数のモノサシを持ち、状況に応じてそのモノサシを取捨選択し、それぞれを統合して判断するという高度なデータ処理を行っている。

意思決定プロセス可視化の重要性

以下では、架空の人物Aさんが自動車を購入するケースをもとに意思決定のプロセスを可視化してみたい。まず、Aさんは次のような人物であると仮定する。

- 地方在住の40代既婚男性

- 運転頻度が高く、週末は妻や友人とゴルフに出掛けることが趣味

- 過去に大きな交通事故に巻き込まれた経験があり、最高水準の安全性はほぼ必須と考えている

- 見た目には特にこだわりがないが、みすぼらしい車だけは避けたい

- 購入予算上限は300万円であり、それ以上は出しにくい。250万円以下で買えたら、以前から気になっていた新しいゴルフセットを買いたいとワクワクしている

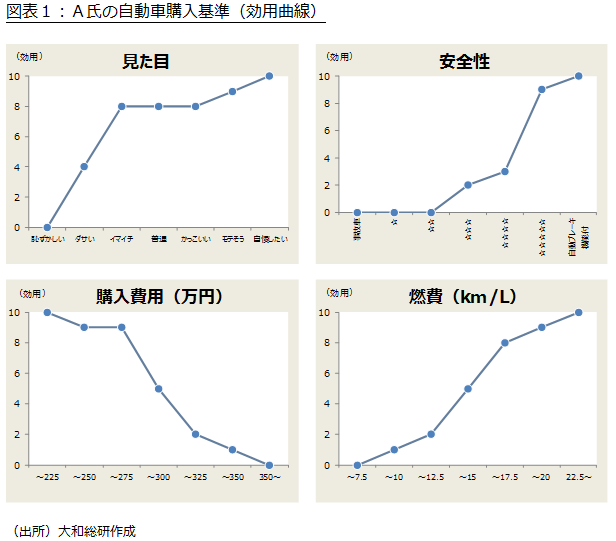

上記のAさんの自動車購入における価値判断基準を基にすると、図表1を作ることができる。車のスペックとそれに対応する満足度を0(最低)~10(最大)のレンジで表現しており、これはAさんのいわゆる効用曲線である。

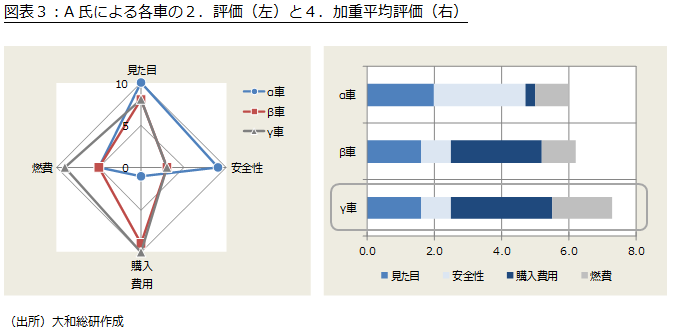

続いて、A氏が購入を検討している車は3種類あり、それぞれに次のような特徴を持っているとする。

- α(アルファ)車:高級外車。見た目も安全性も申し分ないが、価格が高い

- β(ベータ)車:国産普通車。見た目も価格も全てが標準的

- γ(ガンマ)車:国産中古車。価格は安く燃費もいいが、見た目はイマイチ

こうした特徴をAさんのモノサシで評価し、重要度に応じたウェイトをかけて総合ポイントを算出したものが図表2および3である。A氏は安全性と購入費用を重視していることから、パラメータのウェイトは「見た目:安全性:購入費用:燃費=0.2:0.3:0.3:0.2」とし、それぞれのポイントにウェイトを掛け合わせたものを評価点とした(見た目、安全性、購入費用、燃費の重要性に差がなければウェイト付けのプロセスは不要)。

結果として、4.の加重平均ポイントにおいて最も得点の高かったγ車(7.3pt)がA氏にとって最も効用の高い選択肢であると言うことができる。α車(6.0pt)は安全性こそ高く評価されたが、A氏の手の届く価格ではなかった。β車(6.2pt)は見た目、安全性、購入費用はγ車と大差なかったが、燃費がいまひとつ良くなかった。結局、合格点の安全性を持ちつつ総合的なコストパフォーマンスの高いγ車が、A氏にとって最適な車であったということになる。

読者の皆様は「わざわざ意思決定基準を可視化する必要があるのか」と思われるかもしれない。確かに、自動車の購入に際してExcelを叩いてモデルを作る個人は殆どいないだろう。しかし、これが数億円あるいは数十億円規模の投資意思決定であるとすればどうであろうか。判断材料の取捨選択や重要成功要因(Key Success Factor)の特定、第三者レポートや現地調査に基づく調査検証、評価は必須であろう。経営や経営企画はまさにこうした情報処理を行うシステムである。複数の判断材料をいくつかのシンプルな指標や数字に絞り込んだ上、それら個々の評価をひとつの数値にまとめて判断を下すという高度な判断には、プロセスの可視化が大いに役に立つ。

「経営判断」は決して経営者の主観という意味ではない。それは「信頼できる調査や予測に基づいて十分に検討した上での決断」である。株式会社の取締役は会社に対し忠実義務を負っており(会社法355条)、調査・検討に著しい不注意や不十分性があったと認められれば、会社に対して損害賠償責任を負う可能性もある(同423条1項)。経営の意思決定がますます複雑化する昨今、意思決定プロセスの可視化・数値化は経営の攻守両面において大いに役立つと筆者は考えている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

中期経営計画の近時動向 <2025年10月>

欧米の中期経営計画開示動向とその背景

2025年10月31日

-

中期経営計画の構成形式に関する一考察

企業の状況や経営の考え方を反映した最適な選択を

2025年02月12日

-

中期経営計画の近時動向 <2024年10月>

「ローリング型」の比率上昇

2024年10月04日