3月決算企業についての退職給付債務等計算方法は、この4月から新退職給付会計基準(以下、新会計基準)が適用される。計算については終了している企業が多いと思われるが、退職給付債務を計算する際の割引率は期首における利回りを基礎とするため、割引率変更の要否について重要性基準を考慮して退職給付債務等を確定する作業が残されている。

新会計基準の適用初年度の期首においては、これまで重要性基準を考慮してきた場合でも、重要性基準を考慮せずに割引率を決定する場合がある(企業会計基準委員会 企業会計基準第26号「退職給付に関する会計基準」及び同適用指針の解説 脚注4)。ここでは、新会計基準適用初年度の期首における割引率変更に関する重要性基準について確認するとともに実務上の留意点を考えてみる。

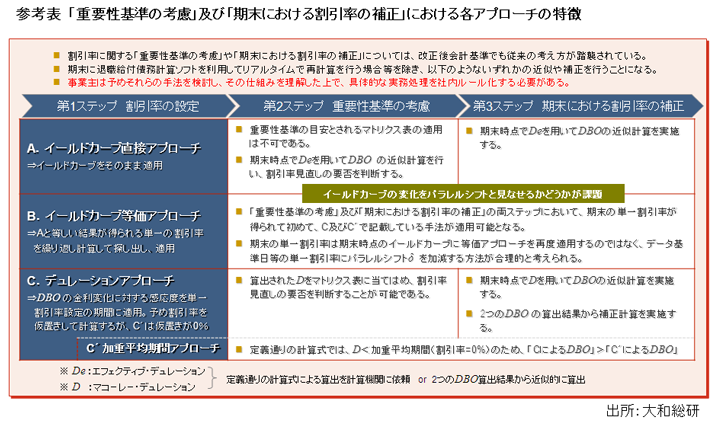

まずは、重要性基準を考慮して判断する場合について、確認しておく。割引率の設定アプローチごとの、「重要性基準の考慮」、割引率を変更する場合の「期末における割引率の補正」については以下の参考表のとおりである。

例えば、加重平均期間アプローチを用いている場合には、従来基準の割引率設定の考え方に近いものとなっている。重要性基準の考慮は、従来基準では一般的に平均残存勤務年数であったが、新会計基準のこのアプローチでは加重平均期間を用いて数理実務ガイダンス付録1のマトリクス表を使用して行う。再計算を行わなければならない範囲に該当した場合には、加重平均期間を用いて退職給付債務の近似計算を実施するか、2つの退職給付債務の算出結果から補正計算を実施するか、あるいは再度退職給付債務を算定するかして、期首割引率適用による退職給付債務の補正額あるいは算定額とする。

前期使用した割引率を継続使用して割引率変更の影響を出したくないという企業にとって、重要性基準を考慮することは、従来基準に引き続き採用可能な方法である。ただし、重要性基準を考慮したときに認識されなかったであろう債務がいずれ表面化するリスクもあるため、新会計基準における割引率変更の影響についてはあらかじめ把握しておくべきと考える。

次に重要性基準を考慮しない場合である。この場合、重要性基準を考慮せずに、期首の割引率を適用して退職給付債務の補正額あるいは算定額を算出することになる。

新会計基準における割引率の設定アプローチによる新たな割引率を適用するため、割引率変更による差異が発生する。通常この差異については、数理計算上の差異に含めて処理されるが、適用初年度に限っては、新会計基準の適用に伴う会計方針の影響額に含めて、期首の利益剰余金に加減する取扱いも認められている。

B/Sには影響するが、P/Lには影響しないため、新会計基準による割引率に改めて一旦計算方法の変更により発生する差異を出し切っておきたいという考えの企業もあるであろう。適用初年度に重要性基準を考慮しないと、翌年度以後の割引率変更が気になるところだが、適用初年度に重要性基準を考慮することをやめても、翌年度以後の割引率の決定で再度重要性基準を考慮することも認められている。もちろん、今後は重要性基準を考慮しないという取扱いも可能である。例えば、新会計基準からはイールドカーブ直接アプローチを採用し、毎期末イールドカーブを更新して計算する場合があげられる。この場合、毎年のイールドカーブの変動にもよるが、仮に重要性基準を考慮したときに認識されなかったであろう債務がいずれ表面化するリスクはなくなる。

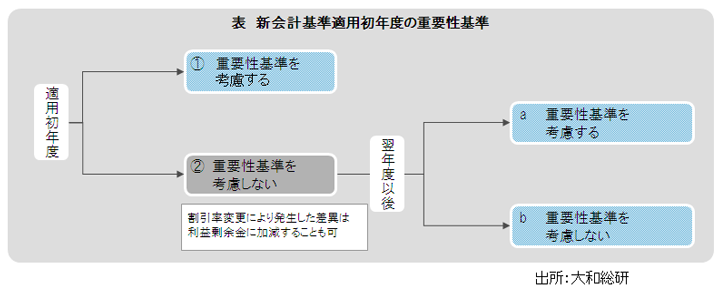

割引率の重要性基準に関して、新会計基準適用初年度に認められる取扱いとしては、以下の3点である。

①重要性基準を考慮せずに割引率を決定することも可

②適用初年度に重要性基準を考慮することをやめた場合、翌年度以後再度考慮することも可

③割引率変更により発生する差異は、数理計算上の差異に含めず利益剰余金に加減する取扱いも可

以上のように、適用初年度期首は重要性基準を考慮するのかしないのか、考慮しないとすれば翌年度以後は考慮するのかしないのか、というように割引率変更に関して選択肢(以下の表参照)が多くなる。

前期末の割引率と期首における利回りを基礎とした割引率の違い、割引率を変更した場合の適用初年度の影響、変更しなかった場合の翌年度以後の影響など考慮すべき点も多い。必要に応じて会計監査人や年金数理人といった専門家にも確認をとりながら、どの選択肢を採るべきか決定する必要がある。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日