本稿のポイント

- 特定譲渡制限付株式とは、役務提供の対価として個人に生ずる報酬債権の給付と引き換えに交付され、一定期間の譲渡制限と無償取得事由の定めがある株式である。

- 特定譲渡制限付株式は、運用コストや制度の分かりやすさの点で企業と役員の双方にとって利便性の高い制度であり、役員向けの株式報酬として活用が期待される。

- インセンティブとして有効性を高めるためには、各株式報酬制度の特徴を理解し、目的に応じた組み合わせにより最適化を図るべきである。

- 新たな株式報酬制度として活用が期待される特定譲渡制限付株式

平成28年4月に経済産業省から、役員向けの新たな株式報酬として特定譲渡制限付株式の導入の手引きが公表された。これは政府の成長戦略の一つであるコーポレートガバナンス強化の取り組みを背景に、平成28年度の税制改正および会社法の解釈の整理を経て実現した。特定譲渡制限付株式とは、一定の条件下で現物株式を報酬として交付する制度である。従来、会社法では現物株式を直接交付することはできないとされていたため、現物株式の交付と同等の効果がある株式報酬型ストック・オプション(通称1円ストック・オプション(※1))や株式給付信託(※2)が、役員向け株式報酬の主流であった。特定譲渡制限付株式として現物株式の交付が可能になったことで、株式報酬制度の選択肢が広がった。

- 在任中取得型として効果の高い特定譲渡制限付株式

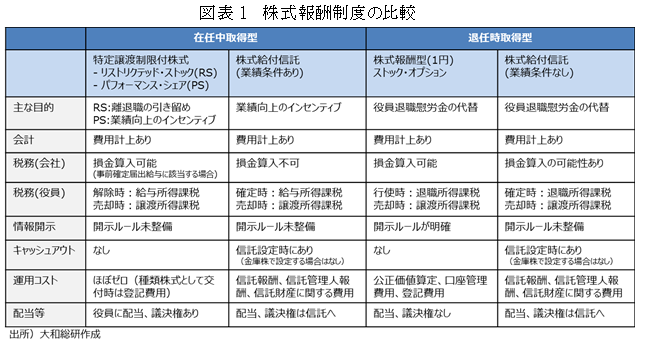

各株式報酬制度の違いについては、図表1の通りである。株式報酬は在任中取得型と退任時取得型に大別できる。特定譲渡制限付株式は、勤務条件を設定したリストリクテッド・ストックと、業績条件を設定したパフォーマンス・シェアに分類できるが、いずれも在任中取得型としての活用が見込まれる。在任中に株式を取得できる制度では、株式給付信託(業績条件あり)と類似するが、制度の運用コストや役員から見た分かりやすさの点で、特定譲渡制限付株式は企業と役員の双方にとって利便性の高い制度と言えよう。

- 根強いニーズのある退任時取得型の株式報酬

日本企業では退任時に取得可能な報酬に対するニーズが根強い。特定譲渡制限付株式を退任時取得型として活用するためには、譲渡制限の解除日を、「委任契約の終了するX年X月X日」と特定する必要がある。「退任時まで」と設定すると、譲渡制限の解除日が変動するため、特定譲渡制限付株式に該当しないと考えられる。そのため、退任時取得型としての活用は実務上難しい。退職時取得型については、従来通り1円ストック・オプションや株式給付信託(業績条件なし)が有力な選択肢となろう。ただし、図表1の通りキャッシュアウトや運用コスト、開示ルールなどに違いがあるため、その特徴を理解して使い分けることが求められる。

- 複数の株式報酬制度を組み合わせた役員報酬構成の最適化

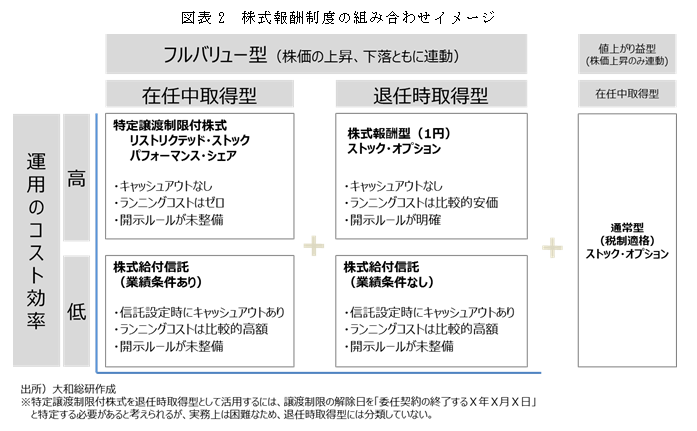

特定譲渡制限付株式の導入環境が整ったことで、役員の株式報酬比率を高め、中長期的な企業価値向上に資する報酬制度を目指す機運が高まるであろう。ただし、各株式報酬制度は目的や特徴が異なるため、多くの企業では複数の株式報酬制度を組み合わせることが現実的な対応となる(図表2)。役員に求める役割や評価方法を整理することと併せて、各制度の特徴を理解し、自社にとって最適な株式報酬の組み合わせを模索することが求められる。

(※1)権利行使価格が1円のストック・オプション。株価の上昇と下落の両方に連動し、現物株式を付与したことと同等のインセンティブ効果が得られる。本稿では、株価の上昇のみ連動する通常型(税制適格)ストック・オプションと区別している。

(※2)株式給付信託とは、企業が報酬相当額を信託に拠出し、信託が市場等から取得した株式を報酬として交付する制度。業績等に応じてポイントが付与され、一定期間経過後にポイントに応じた株式が付与される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

M&Aによる人事制度統合検討の実務ポイント

職能資格制度における実務例を中心に

2026年03月31日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日