2014年10月末、当時のアジアインフラ投資銀行(以下、AIIB)の初回参加意向構成国である21ヵ国の代表が北京で覚書に署名した。海外からの賞賛の声と同時に、シンガポールを除いた先進国が軒並みこの「宴」に参加しなかったことを残念がる声が多く聞かれた。

小生がかすかに覚えているのは、当時AIIBへ参加意向があるとされた欧州の国についての報道がなされたが、そのニュースはすぐに埋没してしまった。それから5ヶ月余りを経た2015年3月12日、英国が正式にAIIBの門を叩いたことから、新たなブームが起こり、それは3月31日、つまりAIIB創設メンバーとしての参加表明期限まで続いた。この半月余りの間、AIIBは終始注目され続ける話題であった。

このように注目されたことは決して偶然ではない。この間、AIIBは新興国市場にて継続して参加国を拡大しただけでなく、より多くの先進国も引き付けた。最も注目すべきは、欧州の中心的国家であるフランス、ドイツ、イタリアも英国に続いて参加を宣言したことである。EU加盟国で他に参加を表明した国は、ルクセンブルク、オーストリア、オランダ、デンマーク、フィンランド、スウェーデンである。EU以外では、昨年すでに中国と正式に自由貿易協定(FTA)を締結したスイスも参加を宣言している。英国の参加表明が欧州に「ドミノ現象」を引き起こしたことは注目される。

欧州で沸き起こった「AIIBブーム」にはもちろん戦略と政治的な考慮があるが、経済上の考察が同様に重要なものとなっている。欧州各国はなぜ中国が提唱するAIIBに殺到したのか?グローバル・バリューチェーンという角度から見ると、それは中国と欧州の経済・貿易関係の中から読み解くことが可能である。

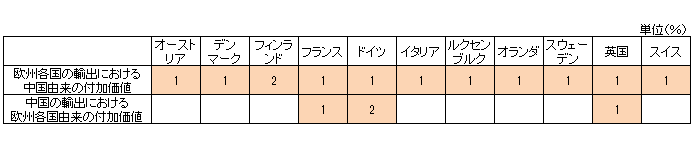

小生は以前執筆したレポートの中で、ある国と他国との経済・貿易上の関係性を比較するため、ある国の輸出中に他国に由来する付加価値(訳者注:付加価値=当期総生産高-中間投入コスト+当期増値税額)の割合を指標として使用したことがある。他国由来の付加価値が多いほど、ある国にとって他国との経済・貿易関係が重要であることを意味し、他国との関係を強めることをさらに希望するようになる。AIIBは中国と欧州の経済・貿易の連携を深めるためのかなめと見なされることから、同様の指標を中国と欧州の経済・貿易関係の分析に適用することも可能である。下表はAIIBへの加入を宣言した欧州各国と中国との当該データを示したものである。

上表のデータからは、中国と欧州の経済・貿易関係には比較的明らかな非対称性があることが容易に見て取れる。

(1)表の中で欧州各国の輸出における中国由来の付加価値は全て1%を超えており、欧州各国の輸出が中国由来の付加価値に対する依存を反映している。

しかしながら、

(2)中国の輸出における欧州各国由来の付加価値が1%を超えているのは、英国、ドイツ、フランスの欧州におけるバリューチェーンの中心国だけである。

比較してみると、欧州各国の中国からの付加価値に対する依存は、中国の欧州からの付加価値に対する依存よりも大きい。これが欧州の発展にとって中国との経済・貿易関係強化を進めるインセンティブとなり、欧州各国がAIIBに加入する重要な原動力ともなっている。

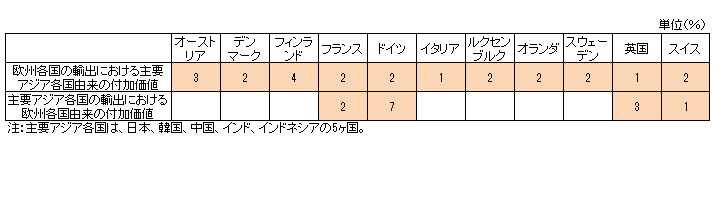

更に広い視野から見て、欧州と主要アジア各国との経済・貿易関係はどうであろうか?

下表はアジアの代表的な国と欧州各国の付加価値から見た依存関係を示したものである。同様に、二者の間には中国と欧州との経済・貿易関係と極めて類似している非対称性が表れている。表中の欧州各国の輸出における主要アジア各国に由来する付加価値は全て1%より多く、ほとんどの国は2%~4%の間である。主要アジア各国の輸出における欧州由来の付加価値はやはり主にフランス、ドイツ、英国に集中しており、特にドイツの割合が高い。

AIIB設立の主な目的は、アジア地域のインフラ投資の需要に対応するために融資プラットフォームを作り、ひいてはこの地域内のインフラ建設を促進していくことである。アジア地域のインフラ整備は次のいくつかの面で欧州各国にとって有利である。

(1)アジアの生産ネットワークがさらに強化され、整備されること自体が、アジアと欧州の経済・貿易関係を通して欧州各国に対しポジティブな影響をもたらす。

(2)AIIBは「新シルクロード(一帯一路)経済圏構想」戦略と組み合わされることにより、欧州にとっていっそうのプラスの相乗効果がもたらされる。

(3)アジア、特に中国市場の広範な需要が一歩進んで開放されることから、欧州とアジアの間の経済・貿易関係のバランスが改善され、欧州に積極的な作用をもたらす。

中国と欧州、アジアと欧州という非対称の経済・貿易関係の現状や、欧州がAIIBから得られる経済的利益という動機により、欧州各国が次々とAIIBへ加入したことは理解に難くない。

(2015年4月発表)

※掲載レポートは中国語原本レポートの和訳です。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

金融リスク抑制の十年を点検する

2018年09月20日

-

中国社会科学院「今後の不良債権に対応するために実施すべき三つの方策」

2018年03月08日

-

中国社会科学院「中国のシャドーバンキングの発展段階、主な特徴、潜在リスク」

2017年09月01日

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日