財政力指数は、地方自治体の財政力を示す指数で、基準財政収入額を基準財政需要額で除して得た数値の過去3年間の平均値として表される(※1)。

平成n年度の財政力指数:

{(平成n-2年度基準財政収入額÷平成n-2年度基準財政需要額)

+(平成n-1年度基準財政収入額÷平成n-1年度基準財政需要額)

+(平成n年度基準財政収入額÷平成n年度基準財政需要額)}÷3

基準財政収入額は、各地方自治体の財政力を合理的に測定するために、標準的な状態において徴収が見込まれる税収入を一定の方法によって算定するものであり、

標準的な地方税収入額×75/100+地方譲与税等

という算式で表される(※2)。なお、標準的な地方税収入とは、標準税率(標準税率の定めのない税目は、地方税法に定める率)による地方税収入を指しており、自治体が標準税率を上回る税率(超過税率)若しくは下回る税率(軽減税率)を採用している場合であっても、算定には標準税率が用いられる。税収入増は、財源不足額を縮小させ、地方交付税の交付額減少に寄与する効果を持つため、一般財源は必ずしも増額するとは限らない。基準財政収入額の算定は、標準的な地方税収入額の全額とせず算入率を用いているが、これには、自治体の自助努力による税収増が一般財源の増額という形で発現するような配慮を加えることによって、自治体の財政改善の意欲を失わせないようにするためであるとされている(但し、一部の税目については算入率100%としている)。

基準財政需要額は、各地方自治体が、合理的かつ妥当な水準における行政を行い、又は施設を維持するための財政需要(必要な一般財源額)を算定するものであり、行政項目ごとに、

単位費用 × 測定単位の数値 × 補正係数

(測定単位1当たり費用) (人口・面積等) (寒冷補正等)

の合算額で表される。算定式の補正係数は、自治体の自然的・地理的・社会的条件の違いを合理的かつ妥当な範囲で反映させる役割がある。なお、自治体の個別事情や独自判断に基づく財政需要は含まれない(※3)。

各自治体の財政力を指数化することで、財政力の全国比較が可能となり、財政力指数が高いほど財源に余裕があるといえる。地方交付税のうち普通交付税は、基準財政需要額が基準財政収入額を上回る場合(基準財政収入額÷基準財政需要額が1未満となる場合)に自治体に対して交付される(※1)。なお、財政力指数が1以上となる場合でも、単年度では普通交付税の交付を受けている場合もある。

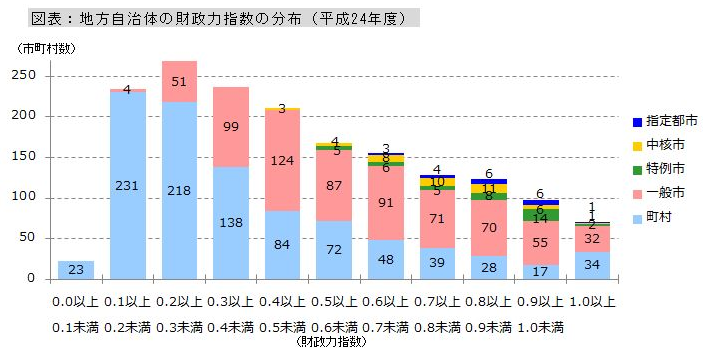

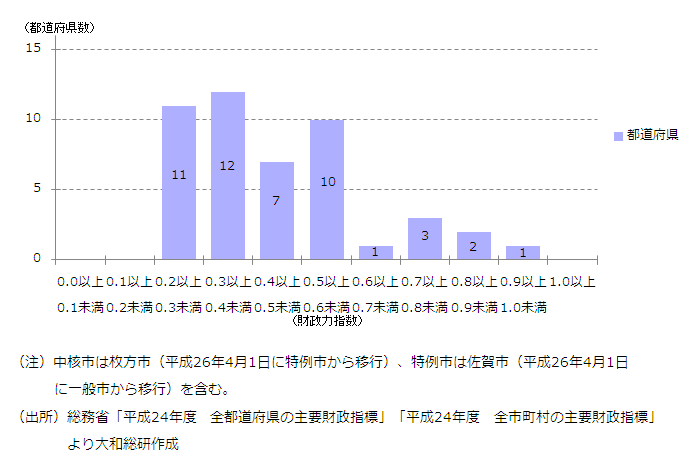

市では約半数が財政力指数0.6以上である一方、町村は約半数が財政力指数0.3未満であり、市より町村の方が財政が厳しく、一般財源の多くを地方交付税に頼っている状況がうかがえる(図表)。都道府県についても、財政力指数0.6以上となっているのは約15%しかなく、必ずしも財政的に豊かとはいえないだろう。

(※1)総務省「平成26年版 地方財政白書」

(※2)総務省ウェブサイト「基準財政収入額」

(※3)総務省ウェブサイト「基準財政需要額」

(2014年5月15日掲載)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日