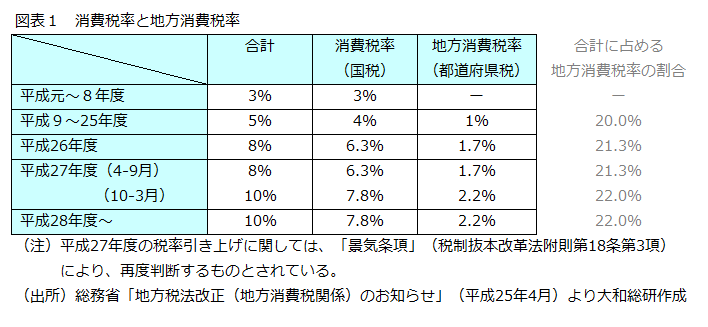

一般的に「消費税」という場合、国が課税する「消費税」と、都道府県が課税する「地方消費税」を合計したものを指すことが多い(図表1)。地方消費税は、平成9年4月、消費税率(国税)が3%から4%に引上げになった際に創設され、国税と同様に商品やサービス提供などの取引に対して課税される。地方消費税の納付等は、当分の間、国に消費税と併せて行い、その後国から都道府県に払い込まれることとなっている(※1)。地方消費税のうち2分の1は、都道府県から市町村に対し、人口と従業員数による按分に従って交付される(※2)。

消費税は、平成26年度以降、税率引き上げが予定されており、消費税の税収額に占める地方消費税収の割合も上昇することになる(図表1)。地方消費税の税率引き上げに対応する増収分(市町村への交付金の増額分を含む)は、社会保障4経費(年金・医療・介護の社会保障給付、少子化に対処するための施策に要する経費)、その他社会保障施策(社会福祉、社会保険及び保健衛生に関する施策)へ充当することとされている。社会保障に充てる財源の調達手段として、各種税金のうち消費税が対象となった理由には、①税収が景気や人口構成の変化に左右されにくく安定している(税収の安定性)、②働く世代など特定の者に負担が集中することなく経済活動に与える歪みが小さい(税収の公平性)、③高い財源調達力(所得税に次ぐ高い税収)、があるとされる(※3)。

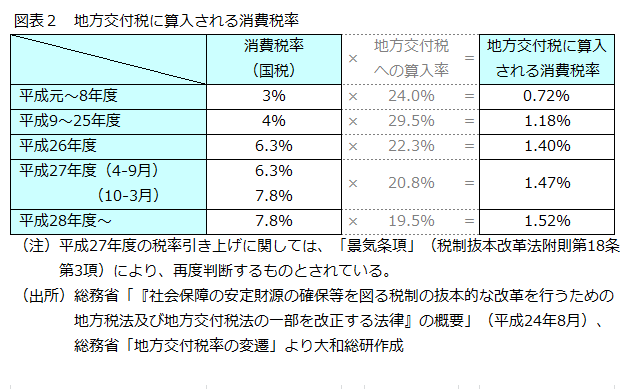

消費税増税に伴い、平成26年度以降、消費税(国税)の地方交付税への算入率は切り下げられるが、地方交付税に算入される消費税率としては上昇し、地方交付税の財源の増額に寄与するとみられる(図表2)。一方、地方自治体間の財政格差が広がる可能性も指摘されている。地方消費税の税率引き上げにより地方税収増となる場合、地方交付税の交付を受けていない自治体においては、一般財源の増額につながる。しかし、地方交付税の交付を受けている自治体においては、消費税の増税分だけ財源不足額の縮減につながることから、新たな財政需要が生じない限り、通常、地方交付税の交付額は減額されることとなり、一般財源は増額しないこととなるからである。

(※1)地方税法附則等参照

(※2)総務省「地方税法改正(地方消費税関係)のお知らせ」(平成25年4月)

(※3)財務省ウェブサイト「税制抜本改革について」

(2013年11月13日掲載)

(2013年11月21日更新)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

GPIFのサステナブル投資はどこに向かうのか

ESG投資の大幅削減の裏側にはGPIFが抱える根本的な課題あり

2026年07月13日

-

骨太方針のポイント① ~危機管理投資・成長投資で高成長を実現できるか

米国を上回る生産性向上ペースが必要で成長戦略の進捗管理も課題

2026年07月13日

-

「ベンチャーキャピタルにおいて推奨・期待される事項」(VCRHs)の見直し

ベンチャーキャピタルのガバナンス強化と投資魅力向上を図る

2026年07月13日

-

2025年度の個人向け社債市場の動向

発行額は過去最高に。今後は発行体の裾野が広がるかが注目点

2026年07月10日

-

日本のフィジカルAIの成否の鍵を握る「暗黙知」

2026年07月13日

よく読まれているリサーチレポート

-

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

-

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

-

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

-

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

-

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日

中国経済見通し:泥沼化する不動産不況

低迷する内需。財政出動・さらなる金融緩和への期待が高まる

2026年06月22日

ナフサ問題がもたらす日本経済の不安要素

物価上昇は避けられず、供給不足が生じればさらなる経済下押しも

2026年06月15日

第229回日本経済予測(改訂版)

混迷する中東情勢、その先で問われる日本経済の構造転換①「持続的成長」の条件、②資産形成と成長の好循環、を検証

2026年06月08日

「成長投資ガイダンス」の解釈とその活用法

資本コストを上回る資本収益性の確保は価値創造(EP)の前提条件

2026年06月17日

超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に

2026年度税制改正大綱解説(3)富裕層課税(ミニマムタックス)

2026年02月09日