2015年にコーポレートガバナンス・コードが導入され、日本企業が「稼ぐ力」(=企業価値の向上及び持続的な成長)を強化するための「攻めのガバナンス」を実現することが期待されている。

しかし、「攻めのガバナンス」が注力されている一方で、「守りのガバナンス」が盤石かというと昨今の企業不祥事の度重なる発生から考えると必ずしもそうとは言い切れないのではないか。

2006年5月施行の会社法改正による内部統制の強化や2008年4月以降に始まる事業年度から適用された日本版SOX法(財務報告に関わる内部統制報告)が運用され久しいものの、企業の不祥事は後を絶たない。

収益の拡大を図る一方、遵守すべき法律・法令や社内規則に違反し大きな不祥事に発展している企業は枚挙にいとまがないのが現状である。

そのような中で、徐々にではあるが、「守りのガバナンス」の一翼を担う内部監査の役割は重要性を増してきていると言える。

社団法人日本内部監査協会によれば、「内部監査は、組織体の運営に関し価値を付加し、また改善するために行われる、独立にして、客観的なアシュアランスおよびコンサルティング活動である。内部監査は、組織体の目標の達成に役立つことにある。このためにリスク・マネジメント、コントロールおよびガバナンスの各プロセスの有効性評価、改善を、内部監査の専門職として規律ある姿勢で体系的な手法をもって行う。」と定義されている。

以上のように内部監査の役割は組織体の目標の達成に役立つことであり、組織体の運営に関し価値を付加する活動であるが、日本企業の内部監査部門は幾つかの課題を抱えており、上記の定義の内部監査を行う途上ではなかろうか。

以下、日本企業における内部監査部門の課題と施策について考察する。

内部監査部門の課題

- 規模

- 有価証券報告書の「コーポレート・ガバナンスの状況等」を見ると、内部監査部門の状況が記載されているが、国内・海外子会社を数十抱えて、従業員が1,000人を超える大企業であっても内部監査部門の人数が「1名」という企業も見受けられ、部門という組織規模を満たしていない企業が散見される。

- 内部監査部門は営業部門とは異なり、収益を生み出さない部門であるため、最低限の人数しか配置しないと考えている企業の経営者の話をよく耳にするが、上記のような規模では、最低限の機能も満たさないのではなかろうか。

- ある企業では、「現在の内部監査部門の人数では、全グループ会社を監査するのに10年以上かかる」という話も聞く。これでは、とある部門を監査している間に監査が実施されていない他のグループ会社でリスクが顕在化し、不祥事等に繋がる恐れがある。

- 人材

- 監査を行うために、内部監査部員は、事業・業務に対する理解や、法律・法令・社内規則に通じていないと十分な監査を実施できない。

- また、被監査部署の所属長等に問題点を指摘・助言し、納得させるだけではなく、社長等の経営トップに報告するコミュニケーション能力にも長けている必要がある。

- 従って、内部監査部員は、専門知識が問われると同時にコミュニケーション能力も兼ね備えた人材が求められる。

- 組織

- 内部監査部門は、一般的に社長の直轄におかれる場合が多く、その点で他の部署との独立性や客観性は保たれるが、社長の部下という組織上の位置づけから、社長の業務執行に対する監査は困難と言える。コーポレートガバナンスの最も肝である、社長という経営トップの不正等を防ぐことが難しい立ち位置にある。

以上のような課題に対し、更なる内部監査部門の機能発揮のための施策として以下のようなことが考えられる。

内部監査部門の課題に対する施策

- 内部監査部門を通じたキャリアパスの形成

- 内部監査部員は監査活動を通じて、事業や業務に対する理解が深まり、事業や業務に対する見方が高度になる。この業務経験は、事業・営業部門に異動した場合、業務管理上役立つのではないかと考える。具体的には、業務フローの改善活動や業務のリスクマネジメント活動に活かせるのではなかろうか。

- また、人事制度において内部監査部門の経験を上級管理職や役員へのキャリアパスの一環と位置付ければ、内部監査部員のモチベーションは向上し、日本内部監査協会で定義するような組織体の運営に付加する活動になっていくのではなかろうか。また、そうなれば、内部監査部門に対する社内での位置付けも高まり、内部監査を受ける側の対応や姿勢もよりポジティブになる可能性がある。

- 新たなレポーティングラインの確立

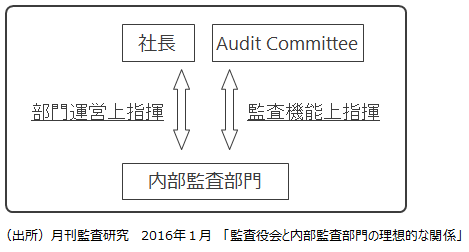

- 英米では、以下の図のように内部監査部門は社長に対するレポーティングラインとAudit Committee(監査委員会)に対するレポーティングラインの二つがある。社長に対するレポーティングラインは、日本の社長に対するレポーティングラインとほぼ変わらないが、監査委員会に対するレポーティングラインがあり、これは社長に対する牽制となりうる。

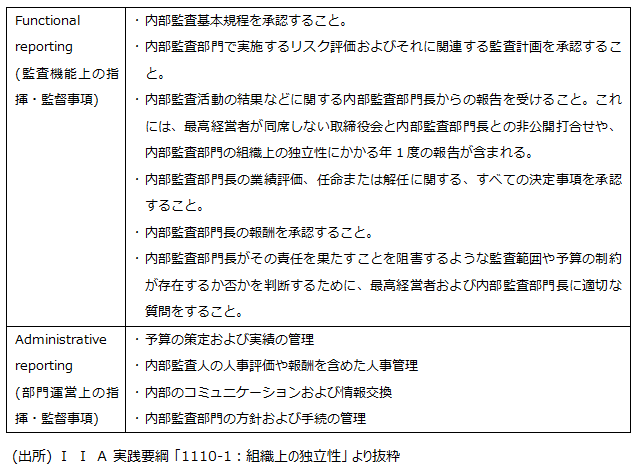

- 尚、内部監査の国際機関であるInstitute of Internal Auditors (IIA)の基準では、以下の表のように上記の2つのレポーティングライン(監査機能上指揮と部門運営上指揮)を示している。

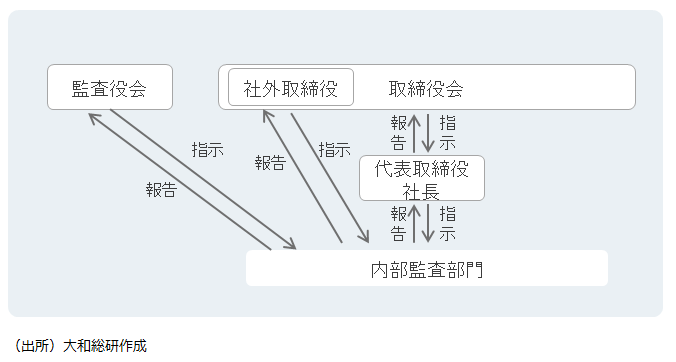

- 日本企業においても同様のことが考えられる。日本では、統治形態は一般的に監査役会設置会社であるが、下図のように、社長から独立した監査役会や社外取締役へのレポーティングラインを構築することにより、内部監査部門の社長からの独立性を確保することとなり、社長に対する牽制となり、経営者主導による不正等を防ぐ機能となるのではないか。

以上、日本企業の内部監査部門の課題とそれに対する施策を考察したが、このような課題に対し施策を実行させることで、「攻めのガバナンス」だけではなく、それを支える経営基盤と言える「守りのガバナンス」を確立できるのではないだろうか。そして、内部監査部門がその活動を継続的に運用し改善を加えることによってはじめて企業の持続的な成長と中長期的な企業価値向上が実現するのではなかろうか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

-

1-3月期ユーロ圏GDP 市場予想に反して減速

かろうじてプラス成長も、原油高の悪影響本格化の前から成長停滞

2026年05月01日

-

米GDP 前期比年率+2.0%と加速

2026年1-3月期米GDP:AI関連投資がけん引

2026年05月01日

-

令和8年金商法等改正法案 スタートアップ企業への資金供給の促進に関する改正案

有価証券届出書の提出免除基準の引き上げや特定投資家私募の対象拡大

2026年04月30日

-

令和8年金商法等改正法案 サステナビリティ情報の開示・保証に関する改正案

セーフハーバー・ルールや第三者保証に関する規定を整備

2026年04月30日

-

内部留保課税は資本市場にとって「善」か「悪」か

2026年05月01日

よく読まれているコンサルティングレポート

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

コングロマリット・ディスカウントの再考察

~日本企業の定量分析から読み解く、人的資本経営と企業価値の新関係~

2026年03月25日

-

直近のMBOによる株式非公開化トレンド

事例比較による公正性担保措置の実務ポイント

2026年01月27日

-

グローバル基準での資本効率格付け

株主・エクイティ投資家目線でみた新指標での評価

2026年03月31日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

コングロマリット・ディスカウントの再考察

~日本企業の定量分析から読み解く、人的資本経営と企業価値の新関係~

2026年03月25日

直近のMBOによる株式非公開化トレンド

事例比較による公正性担保措置の実務ポイント

2026年01月27日

グローバル基準での資本効率格付け

株主・エクイティ投資家目線でみた新指標での評価

2026年03月31日