2014年12月03日

ROE向上への気運の高まり

議決権行使助言大手の米インスティテューショナル・シェアホルダー・サービシーズ(ISS)は、過去5年間のROE(自己資本利益率)の平均値が5%を下回る企業について、株主に経営トップの取締役選任議案に反対するように勧告する方針を11月に発表した。

経済産業省が8月に発表した伊藤レポートでは、日本企業のROEについて「最低ラインとして8%を超えるという水準を意識し、さらに自社に適した形で水準を高め、持続的成長につなげていくことが重要である」と提言している。同レポートによれば、2012年の日本企業の平均ROEは5.3%に過ぎず、アメリカ企業の22.6%やヨーロッパ企業の15.0%を大きく下回っている。

日本企業のROEが低いという事実は1990年代から指摘されていたが、最近になってようやくROE向上に真剣に取り組もうという機運が高まってきた。

6月に金属加工機械大手のアマダが、ROEを高めることを目的に2016年3月期までに稼いだ利益の全てを株主に配分すると発表したのに続き、11月にはインテリア大手のサンゲツが、2017年3月期までの3年間に純利益の100%以上を株主に配分し、自己資本を圧縮してROEを8~10%に高めるという方針を発表した。

発表後は2社とも株価が急騰、株式市場の話題をさらうことになり、ROEへの投資家の関心の高さが明らかになった。資本効率やコーポレート・ガバナンスを重視する企業で構成されるJPX日経インデックス400が、東証株価指数(TOPIX)を上回って上昇していることも、資本効率が息の長い市場のテーマになっていることの裏付けである。

なぜ日本企業のROEが低いのか

ROEを売上高利益率×資本回転率×財務レバレッジに分解して欧米企業と比較すると、売上高利益率の違いが最大の要因となっている。つまり日本企業の低収益性が低ROEをもたらしているということである。

しかし、日本企業の「平均ROE」が上がらない理由として見逃してはならないのが、高収益の企業ほど財務レバレッジが低くなる傾向があるという点である。「自己資本比率が高く、借金が少ない企業が優良企業である」という考え方が、世間一般に広く浸透している半面、資本が過剰になり資本効率が低下することのマイナス面が意識されることはほとんどなかった。

長年、日本では「経常利益」が企業の評価尺度として定着してきた。ご承知の通り経常利益は利払い後の利益であるため、支払利息はマイナス要因で受取利息はプラス要因となる。収益力の高い優良企業は、せっせと借金を返済し、無借金になると今度は金融資産を貯め込みながら資本を蓄積してきたわけである。売上高利益率が高いにもかかわらずROEの低い企業が多いのは、このような理由によると考えられる。

ところが、ROEが企業の評価尺度になると、風景が一変する。優良企業の証しだった分厚い自己資本がROE向上の足かせになるからである。2014年度の生命保険協会が実施したアンケート調査によると、中期経営計画に採用すべき指標として、90.8%の投資家がROEを要望している。これは売上高利益率(27.6%)や利益額・利益の伸び(37.9%)と比較して突出して高い数値である。企業経営者も財務担当者も本気でROE向上に取り組まなければならない。

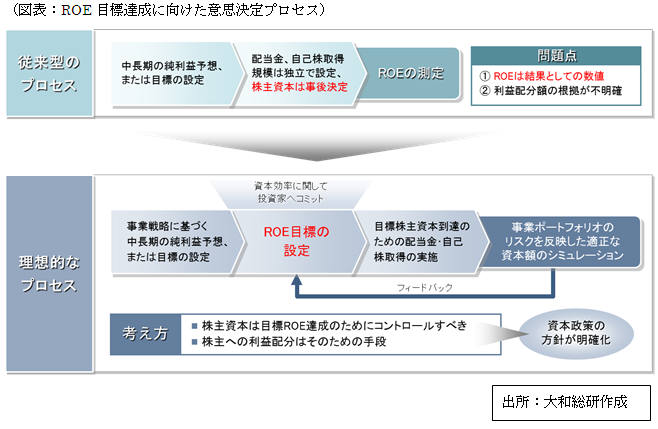

具体的にどうすべきか

ROEを高めるためにどうしたらよいか。単純に考えると、利益目標と同時に資本の目標を設定すべきということになる。例えばROEを10%以上にするためには、資本を純利益の10倍以内に抑えなければならないというわけだ。

企業財務理論では、負債と資本の加重平均資本コスト(WACC)が最小になる資本構成において企業価値が最大になり、このときの資本構成を最適資本構成ということになっている。この理論によると、負債の資本コストの方がはるかに低いから、負債の有効活用が企業価値向上につながることになる。

しかし、実際の企業経営を考えると、話はそう単純ではない。過度の負債依存は財務リスクを高めることになり、事業の遂行に支障をきたすことがあるからである。負債と資本のバランスを経営実態に即した適正なレベルに保つことが重要になる。

負債と資本のバランスは、業種・業態によっても異なるし、企業規模や社歴によっても異なる。事業のリスクが高い業種に属する企業、規模が大きくない企業や社歴の浅い企業は、自己資本中心の資本構成にすべきである。一方で、安定的なキャッシュフローのある大企業は、資本効率の向上とそのための負債の活用を検討すべきであろう。

中期経営計画の策定時には、90%以上の投資家が要望するROEの目標設定が今後不可欠となる。当然、利益の目標も設定することになるので、逆算で資本額の目標設定が必要になる。資本が過剰な企業は、①自社の事業戦略の方向性や事業リスク、一定以上のROE達成可能性などから、適正な資本額のターゲットゾーンを設定し、②資本額のターゲットに到達するための資本政策を実行しなければならない。大規模な自己株取得や大幅な増配が必要になるケースが想定されるが、そのような中長期の株主利益配分プログラムの実行こそが、株式の魅力を高め株価の上昇につながることになる。

大和総研では、ROE向上を目指す企業に対して、事業リスクの測定・評価を踏まえた適正な資本額のシミュレーション、および目標ROEの達成が可能となる中長期の株主利益配分プログラムの策定アドバイス等を通して、ROE向上策の支援を行っているのでご相談下さい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

中期経営計画の近時動向 <2025年10月>

欧米の中期経営計画開示動向とその背景

2025年10月31日

-

シリーズ 民間企業の農業参入を考える

第3回 生産基盤としての耕地(1)

2025年09月05日

-

ROEの持続的向上のための資本規律の重要性

資本コストを真に意識した財務戦略への道

2025年05月02日