1.はじめに

2014年6月から社会保障審議会企業年金部会(以下、企業年金部会)において議論されてきた企業年金制度等の制度のあり方の中で、確定給付企業年金(以下、企業年金)の掛金拠出の弾力化が検討されてきた。本年6月30日に閣議決定された「日本再興戦略」改訂2015では、「企業が企業年金を実施しやすい環境を整備するため、~(中略)~将来の景気変動を見越したより弾力的な運営を可能とする措置について検討し、本年中に結論を得る。」としている。また、日本年金数理人会でも7月31日に確定給付企業年金における掛金拠出の弾力化について(提言)を公表している。本稿では、掛金拠出の弾力化の概要を確認し、弾力化後の掛金拠出の留意点について考えてみる。

2.企業年金の掛金拠出におけるこれまでの問題点

企業年金の給付は、掛金とそれを積み立てた年金資産およびその運用収益で賄われているが、運用が予定通りとならない場合、掛金の引き上げが求められる。年金資産の一部は株式などで運用されているため、運用環境の悪化時は不況時と重なることが多く、企業も掛金を引き上げて拠出することが困難となることが予想される。掛金を引き上げたとしても企業経営を圧迫し、その結果、企業年金の給付減額や制度廃止の検討へとつながるケースもあった。その背景には、企業年金の掛金は全額が損金算入されるため企業の恣意性が働かないように掛金に上限が定められていて、その上限を超えて拠出することはできない点があげられる。

3.掛金拠出の弾力化の概要

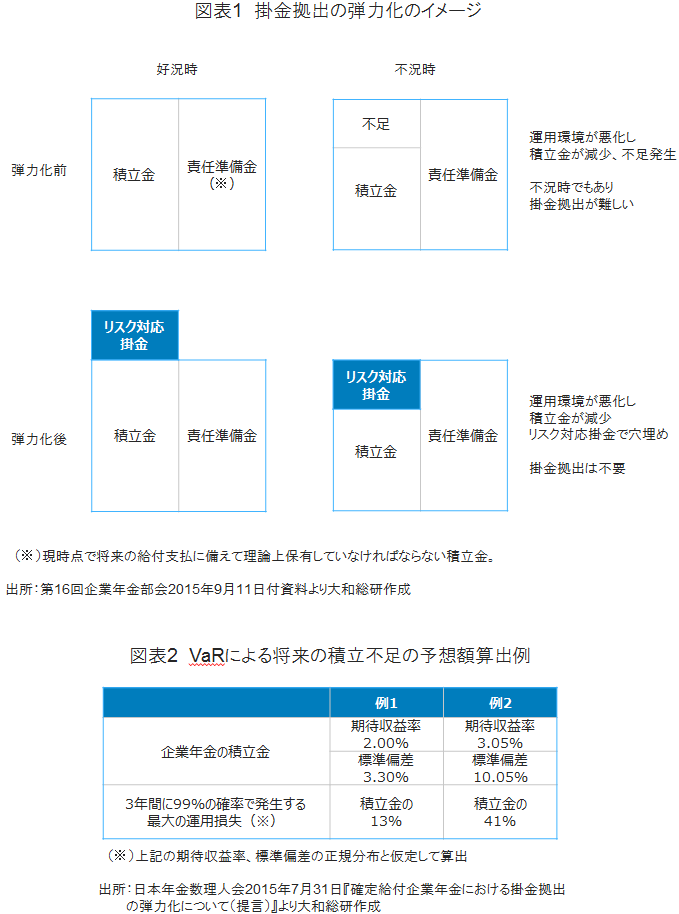

今回検討されているのは、掛金拠出を弾力化することにより、企業が好況時に掛金を多く拠出し、不況時の運用環境の悪化による積立不足に備え、掛金拠出の引き上げを抑制し制度の安定化を図るというものだ。企業年金部会では、この掛金を積立金が抱える将来の運用リスクに対応するという意味からリスク対応掛金と呼んでいる。具体的なイメージとしては図表1のようになる。

将来発生すると予測される積立不足を見込み、それをリスク対応掛金の上限として決め、この上限以内の掛金を定められた拠出方法(例えば期間1~5年で一定額)で拠出していく仕組みとなる。この上限の決め方や拠出方法については、掛金拠出の弾力化の実施とともに検討中であるが、上限の決定には、積立金をベースにしたものが検討されており、ストレスシナリオによる方法、VaR(※1)で算出する方法、資産ごとにリスク係数を乗じて算出する方法が企業年金部会で例示されている。図表2にVaRの算出例を示した。企業年金ごとに株式や債券など運用する資産構成割合は異なり期待収益率・標準偏差が変わるため、将来の積立不足の予想額もそれによって異なってくる。

4.リスク対応掛金拠出の際の留意点

企業がリスク対応掛金を拠出する際の留意点としては、以下の3点があげられる。

先ず第一に、掛金拠出の弾力化は掛金を強制的に拠出するものではなく、あくまでも任意で拠出が可能となることだ。また、予測される積立不足のすべてを拠出せず一部を拠出することも可能となる見込みだ。この場合、予想される積立不足の残りは、従来通り積立不足発生時以降に掛金が引き上げられ償却される。この掛金引き上げ幅が不況時(運用環境悪化時)に許容できる水準かを確認しておく必要がある。許容できない水準であれば、その場合どのような対応をするか事前に決定しておくのが望ましい。

次に、将来想定される積立不足については、現在のところ決定された算出方法はないが、企業年金の実務対応を考慮して、個別の企業年金で設定している予定利率にかかわらず一律に設定される可能性もある。一律といっても保有している積立金に一定率を乗じて算出されるが、保有する資産構成割合から得られるリターン・リスク(期待収益率・標準偏差)が反映されていないため、予想される積立不足には多かれ少なかれ実態との差異が生じる。可能であればこの差異を把握して、拠出するリスク対応掛金が十分かどうか確認すべきであろう。不足している場合には、不足発生時の掛金引き上げ幅を確認しておくことが必要となる。

予定利率に応じて設定されることになれば実態との差異は小さくなるが、負債側も考慮して積立不足を予測することにより、さらに実態に近づくと考えられる。その際、年金ALM(※2)の利用や年金数理人などの専門家への相談により、リスク対応掛金拠出の検討はスムーズになると思われる。

最後の3点目としては、会計上の影響を確認することである。リスク対応掛金として現金が拠出され、年金資産が増加することにより、退職給付引当金が減少するのか、前払年金費用が計上されるのかをみておく。企業年金の財政運営だけでなく、掛金の拠出元である企業財務への影響を確認しておくことも重要である。企業側から見れば、企業年金への過剰な掛金拠出は株主の目も気になるという見方もある。一度企業年金に拠出した掛金や積立金は、従業員や受給権者の給付にあてられるので余剰とならないものの、企業に戻ることはないため追加となる掛金拠出には慎重にならざるを得ないと考えることもできる。その意味でも、上記第2点目の留意点で述べたリスク対応掛金の拠出額の検討はきちんと行っておくべきであろう。

企業年金は積立金の運用リスク管理に加えて、毎年の財政検証、少なくとも5年ごとの財政再計算など、財政安定化のための仕組みを制度の枠組みの中に備えている。掛金拠出の弾力化は、主体的に企業がその必要性を判断しリスク対応掛金を拠出することにより、さらに年金財政を安定化させるリスクマネジメントの手段の一つとして活用すべきと考える。

(※1)バリュー・アット・リスク(Value at Risk)と読み、リスク量を示す概念。ある一定期間における信頼区間(例えば3年間に99%の確率)での最大の損失をリスク量とする考え方。

(※2)資産(Asset)と負債(Liability)の総合管理(Management)。様々な意味で使われるが、負債の将来変動を踏まえて資産構成割合、政策アセット・ミックスを決定する手法を指すことが多い。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

-

消費データブック(2026/4/3号)

個社データ・業界統計・JCB消費NOWから消費動向を先取り

2026年04月03日

-

英国でもESG投資と受託者責任の関係は混迷

年金基金のESG投資に関するガイダンス策定を定める法案が否決

2026年04月03日

-

いまさら人には聞けない 大量保有報告(5%ルール)のQ&A 【改訂版】

2024年金商法等改正法(2026年5月1日適用開始)を反映

2026年04月03日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

生成AI時代の仕事を読む「時間差」の視点

2026年04月03日