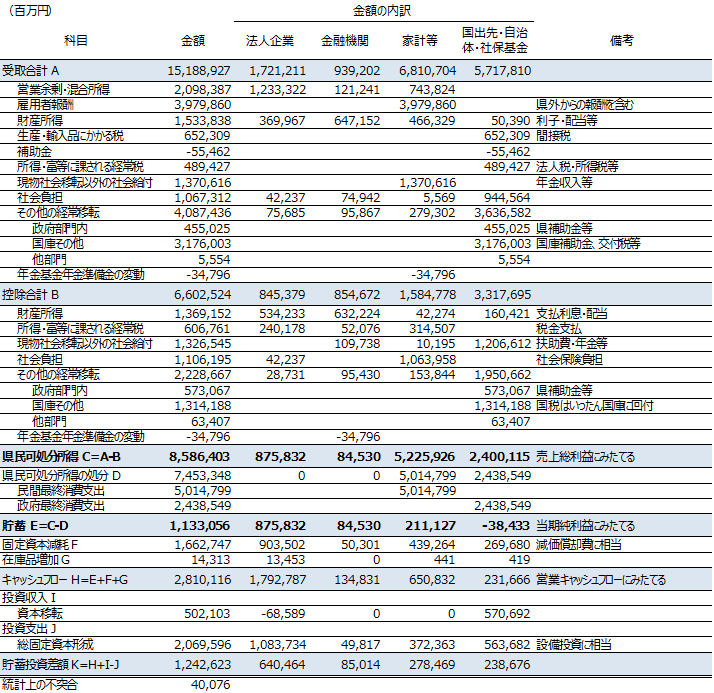

平成24年度(2012年度)の宮城県の県民経済計算(※1)を、損益計算書とキャッシュフロー計算書の形式に組み替えてみた。企業の営業余剰、給与その他の雇用者報酬、法人税・所得税収入、年金収入など受取合計から、支払利息、税金支払、社会保険負担など控除合計を差し引いたものが県民可処分所得となる。組替式を考えるにあたっては、企業の損益計算書でいう売上総利益(粗利)になぞらえるように位置付けた。

県民可処分所得から政府と民間の最終消費支出を控除したものが貯蓄となる。売上総利益から諸経費を控除して求める当期純利益のようなイメージだ。これは発生主義の利益であるため、収支計算ベースにするには減価償却費や在庫品増加のような支出を伴わない経費を調整しなければならない。県民経済計算で、損益計算書の減価償却費にあたると言えば固定資本減耗だろう。県民経済計算の貯蓄に固定資本減耗を加算し、在庫品増加の分を調整して「キャッシュフロー」を求めた。

企業のキャッシュフロー計算書において営業キャッシュフローは設備投資の原資となる。組替式ではキャッシュフローに資本移転を加えたものに、総固定資本形成を対応させた。総固定資本形成を差し引いた残余が貯蓄投資差額である。これは理論的には県外に対する債権額の増加となる。

このように県民経済計算を損益計算書・キャッシュフロー計算書の形式に組み替えると、企業の財務諸表に慣れた者にとって理解しやすい。売上総利益に対応する県民可処分所得が、企業の営業余剰、雇用者所得、国と自治体の税収入のどこから来て、最終消費支出と設備投資(総固定資本形成)の何に使われるのかが感覚的にわかるのだ。まさに地域経済の「損益計算書」として違和感なく読める。地域経済の資金循環の構造をつかむことができる。地域経済の「損益計算書」の収入内訳をみれば、地域経済の収入のうちどの程度を国と自治体に依存しているかがわかる。他の都道府県と比べれば地域経済がどのくらい公共部門に依存しているかも一目瞭然だ。

地域経済の「稼ぐ力」のポイントは、県民可処分所得ないし貯蓄にあると言えよう。企業の損益計算書でいえば売上総利益と当期純利益のようなものだ。さらに「真の」稼ぐ力に限定すれば、県民可処分所得ないし貯蓄のうち、補助金や交付金など国の移転収入を除いたものと言えるだろう。視点を変えれば、民間主体の地域経済の「稼ぐ力」で足りない分を国の移転収入で補てんしている構造が見える。補てん分をできるだけ少なくし、そのうえで地域の所得を増やすことこそ地域活性化の本質だ。

地方創生の戦略を練るにあたっても、地域経済の「損益計算書」をよりどころとし、地域の可処分所得、貯蓄及びこれらの項目から導かれる分析指標をKPI(達成指標)とするのがよい。企業の成長戦略、経営改善策と同じように総合戦略を考えることができる。可処分所得の主な要素は企業の営業余剰と家計の年収。売上総利益の集合体とも言える。これらを増やすことが地域活性化の目標だ。実際には、可処分所得の増大を最上位のKPIとした上で、さらにいくつかの下位目標が設定される。例えば観光活性化とした場合、宿泊・飲食・交通など観光関連業の売上総利益や従業員数をKPIにするのがよいだろう。

ただし地域経済の「損益計算書」による戦略策定には課題がいくつかある。まずは、公表されている地域GDP推計が都道府県と政令指定都市の単位であることだ。総合戦略にリンクさせるには大まかでも市町村単位の作成が望ましい。次に、内閣府経済社会総合研究所作成の県民経済計算の推計マニュアルはウェブページ等で広く一般公開されたものではない(※2)。推計現場ではこのマニュアルを基に実務マニュアルを作成している。地域GDPの推計手法をエクセルワークシートのレベルで統一し、広く公開することが望まれる。

もうひとつの課題は速報性だ。平成27年1月に公表された宮城県の県民経済計算は平成24年度のものだ。これは地域GDPが他の1次統計から2次的に作成されるものなので仕方がない面もある。ならばアプローチを変えればよい。例えば財務省の法人企業統計の付加価値内訳を地域別に集計することで、地域GDPを算出することはできないだろうか。1次統計で速報性があるうえに応用も利く。法人企業統計では、企業の損益計算書の項目をアンケート調査で入手し、これを積算して業種・規模などの切り口で合計損益計算書を作成している。売上総利益や職員給与費等を地域別に集計することで、県民経済計算が推計する地域GDPの主要項目に近い数字が得られるだろう。ここで、観光地別にみた観光関連業の売上総利益や職員給与費等などを求められれば地域活性化の格好のKPIになる。サンプル調査であるため地域レベルの集計と実態の間に生じる誤差の課題、域外と域内をどのように区別するかなどの課題が思いつくが、試してみる価値はあるように思う。

「測定できないものは管理できない」と言われる。戦略においてまずは目標をハッキリさせること。達成したかしなかったか白黒つける指標が必要だ。地方創生の戦略でも同じ。成長戦略や経営改善の目標を立てるにあたって資金循環の構造を「見える化」しなければならない。ここで○○市の「稼ぐ力」と言ったとき、それにはふたつの意味がある。自治体法人としての○○市の稼ぐ力、地域経済としての○○市の稼ぐ力という意味だ。前者を見える化したものが、先日紹介した自治体の「損益計算書」(※3)、後者を見える化したものが本稿で論じた地域経済の「損益計算書」である。稼ぐ力は自治体と地域経済の両面で見なければならない。いずれにせよ経営の文脈にそった財務諸表を土台としてこそ成長戦略を考えることができよう。言わずもがな、その先には「新3本の矢」政策の目標として掲げた全国GDP600兆円がある。

(※1)平成24年度宮城県民経済計算(確報)-みやぎの経済のすがた2012-(平成27年12月1日確認)

(※2)情報公開請求により入手可能。

(※3)拙稿「自治体の「損益計算書」で稼ぐ力をみる~経営の発想に基づく分析手法なくして実効性ある地方創生戦略なし~」(2015年12月1日、大和総研コンサルティング重点テーマレポート)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

-

IOSCOの2026年作業プログラム

グローバル化とデジタル技術の進化がもたらす構造的リスクに対処

2026年03月13日

-

財政安定化の条件:ドーマー条件成立だけでなく、PB黒字化が重要

財政シリーズレポート4

2026年03月13日

-

米国:AIブームの裏側で高まる金融リスク

ITセクターの収益懸念が揺らすプライベート・クレジット市場

2026年03月13日

-

大和のクリプトナビ No.8 東証が暗号資産トレジャリー企業への対応を検討か

トレジャリー企業を巡る直近の動向と海外制度の整理

2026年03月12日

-

続・アクティビスト投資家進化論

~今後アクティビスト投資家に求められる「価値創造力」~

2026年03月13日