このコラムをお読みくださる読者の中には、「インドネシア」と聞くと石油や天然ガス、天然ゴムなど、各種の天然資源に恵まれた「資源大国」の印象を持つ方も多いのではないだろうか。

その見解は全く正しく、インドネシアは上記のような資源を19世紀以来豊富に産出し、産出量で世界上位に並ぶ資源大国である(原油で世界22位[2012年]、天然ガスで世界10位[2011年]、天然ゴムで世界2位[2011年])。だからこそ、戦前、連合国の禁輸政策に苦しむ日本がそれらを狙って支配下に置いたという過去もある。

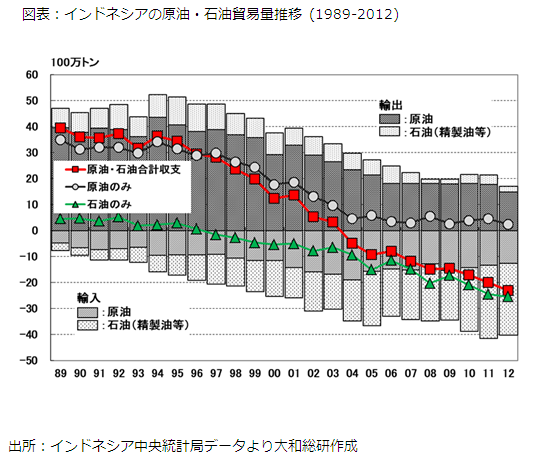

しかし、いかに「資源大国」でも、国内消費が生産・供給を上回れば輸入するほかないのは自明の理である。まさにそのために、インドネシアはここ10年ほど、特に原油を含む石油類に関しては輸入国に転落してしまっているのだが、この事実を知る人は一般にはそう多くはないだろう。

インドネシアは、原油(HSコード2709)・石油(HSコード2710)の合計の貿易額では2003年から、合計の貿易量では2004年から輸入超過が続いており、その超過額/量はともに増加傾向にある(後出の図を参照)。原油だけに議論を絞ればかろうじて輸出超過を維持してはいるものの、1990年代までの「地域を代表する石油輸出大国」の面影はもはやない。そして2008年にはついに、1962年以来加盟していたOPEC(石油輸出国機構)を脱退するに至った。

更に、この事態は単に貿易収支の問題にとどまらない。インドネシアでは従来、原油・石油輸出で得た収入を国内石油消費者への補助金に回し、国内石油価格を非常に低く維持してきた。しかし、石油の国際価格が高騰するにつれて国内との価格差は広がり、補助金額は膨らんでいく。一方、頼みの原油・石油輸出は伸びるどころか減少傾向が止まらなかった。結果として、燃料補助金が国家財政を圧迫しはじめ、インドネシア政府はついに、補助金削減(=国内での石油燃料の値上げ)を余儀なくされる。ガソリンを例にとると、この補助金削減によりインドネシアは1リットルあたりの価格(ルピア)を2005 年中には1,810⇒4,500と、2.5倍に引き上げた。 更に、2013年中には改めて4,500⇒6,500への値上げが行われ、国内価格を国際価格(約10,000ルピア水準)に近づける努力が続いている。

しかし、こうした値上げはインフレを生み経済成長を阻害するうえ、灯油コンロが炊事用に普及しているインドネシアでは庶民の家計を直撃する。加えて、輸送費の上昇で日用品や食料も値上がりするため、総人口2 億4,000 万の15%弱(約3,600万人相当:2013年8月)が未だ貧困に喘ぐインドネシアにとって燃料の値上げは社会的衝撃が非常に大きく、時の政権基盤をも揺るがしかねない。実際に、1998年にスハルト独裁政権退陣の直接の引き金となったのも、実は公共料金と燃料の値上げであった。

ではなぜ、原油・石油の大幅な輸入超過が続く「石油小国」になってしまったのか?輸出の減少と輸入の増加という二つの要因があるが、より根本的なのは輸出の減少である。

輸出(特に原油輸出)減少の主因は、とりもなおさず生産量の減少である。インドネシアの油田には採掘開始から年月を経たものが多く(たとえば、未だに主力である中央スマトラのDuri、Minas油田の生産開始はともに1950年代)、それら「老朽」油田では必然的に生産量が漸減傾向にある。この減少分は通常、新規油田開発で補われるのだが、通貨危機後の政治不安を嫌った外資が石油開発投資を長期にわたって控えたことなどにより、新規油田の開発が遅れ、国全体での生産量の減少が続く事態となっている。

一方、輸入の増大に関しては、国内の工業化・電化の進展に伴う工業及び発電燃料需要に加え、人口増加に伴う家庭用燃料需要の増加、及び近年急増する二輪車、自動車向けの燃料需要の影響が大きい。原油を輸入するならなぜ輸出をやめないのか、といぶかる向きも多かろう。そこには、インドネシア産原油は硫黄分が少なく高品位・高価格であるため、これを輸出にまわす一方、国内需要分は中東などの比較的安い原油で補うことで価格差分の外貨が稼げる、という事情がある。また、精製石油類については、国内精製能力の停滞(これも、通貨危機後の投資減退に起因するとされる)により国内需要分を賄いきれないため、国際価格で輸入するほかない。

インドネシア政府も、2010年に導入した法人税一時免除制度(タックスホリデー)の対象に石油採掘/精製業を含めるなど、石油開発投資促進のための布石を遅れ馳せながら打ってはいる。しかし、2014年中の国会選挙及び大統領選挙を控えたこの時期、有権者の票集めという側面もあって、政権による外資規制は厳しくなりがちである。上記制度の採用候補であったクウェート及びサウジアラビア企業による精製所建設構想も、優遇条件交渉が決裂し、2013年10月に取りやめとなった。この構想が実現していれば現状の精製能力が大幅に増強され、2012年の国内需要を賄える水準(約160万バレル/日)を達成できただけに惜しまれる。インドネシア政府は、既存製油所の刷新がより優先的な課題であるとはいうものの、空しい強がりに聞こえるのは私だけだろうか。

ただし、インドネシアは天然ガスを豊富に産出するほか、国内電力源も、現ユドヨノ政権の推進するエネルギー転換政策(国家エネルギー政策に関する大統領令2006年第5号)により、高効率の石炭火力発電や、地熱をはじめとする自然エネルギーに転換されつつある。一般家庭燃料でも、より安価で自給可能なLPガスの普及活動が進められており、2012年半ばには全土で5千万世帯以上へのLPガスボンベと簡易コンロの無償配布が完了している。世界的にも、今後はより二酸化炭素排出量の少ないエネルギーへの転換が進むことは間違いないと思われ、もはやインドネシアが「石油大国」の肩書に固執する必要はないのかもしれない。幸いインドネシアは、上記の天然ガスに加え、アブラヤシ等から採取する生物燃料、地熱をはじめとする自然エネルギーなど、新しい姿の「エネルギー資源大国」を目指すに十分な地理/気候/地質的諸条件に恵まれている。

先述の通り、インドネシアでは2014年に総選挙及び大統領選挙が行われ、新政権が発足する。この新政権が、現政権のエネルギー政策を踏襲し発展させるのか、原子力の導入など新政策を採用するのか。いずれにしても「脱石油」という国家的方針は動かないものと考えられ、それが地域のエネルギー事情をどう変化させるのか、日本をはじめ、インドネシアのエネルギー資源/市場に深く関わるアジア諸国にとっては非常に重要かつ興味深い話題である。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日