IFRSの任意適用が認められてから5年が経過し、今年4月には金融庁よりIFRS適用レポートが公表された。IFRS適用レポートは、企業会計審議会から「IFRSの任意適用の積上げを図ることが重要である」との考え方が示されていることを踏まえ、IFRS移行におけるメリットや課題への対応等を企業の実態調査等に基づいて作成したものである。本コラムでは、このIFRS適用レポートを基に、日本企業におけるIFRS適用の現状を概観したうえで、今後のIFRS適用について考えてみたい。

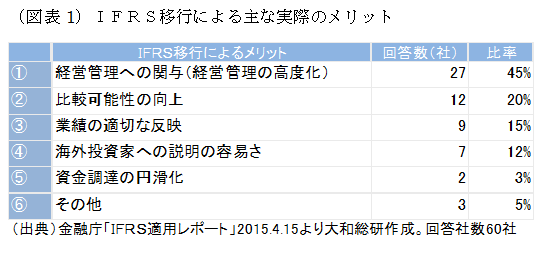

IFRS適用レポートによれば、まずIFRSへの移行による実際のメリットとして、①経営管理への関与(経営管理の高度化)を挙げる企業が45%と最も多かった。次いで、②比較可能性の向上(20%)、③業績への適切な反映(15%)、④海外投資家への説明の容易さ(12%)の順となっている(図表1)。経営管理への関与(経営管理の高度化)を挙げた企業は、海外子会社が多く、共通のモノサシでグループ各社の業績評価を行う必要があるケースや、会計基準を統一することで財務の透明性を高めるとともに、共通のモノサシから事業上の課題を早期に発見することを主眼とするケースが多いようだ。すなわち、IFRSの適用を、単に会計基準の変更として捉えるのではなく、グループ子会社へのグリップを効かせるためのツールとして用いている姿が浮かび上がってくる。また、②比較可能性の向上や④海外投資家への説明の容易さ等の回答は、投資家を意識した経営を行っていることの証左といえよう。

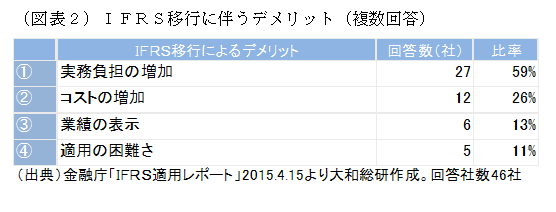

一方、IFRSへの移行によるデメリットとしては、①実務負担の増加を挙げる企業が59%と最も多かった。次いで、②コストの増加(26%)、③業績の表示(13%)、④適用の困難さ(11%)となっている(図表2)。実務負担の増加は、グループ各社の決算期の統一といった導入期における一時的なものと、複数帳簿の管理や開示量の増加など今後も継続的に発生するものの両方があり、これらはどの企業にも一定程度生じるコストであると考えられる。よって、まずはIFRS導入に伴い発生するコストを見積り、それを上回るメリットを享受できるかどうかが、IFRS導入の判断基準となろう。②のコストの増加については、IFRS導入を機に大規模なシステム改変を実施した企業等では、数億円単位のコストが生じたものと想定されるが、なかには表計算ソフトをベースに特定項目の修正で対処するなど、簡便的な対応をしている企業も見られている。

このように、現状としては、IFRSへの移行に伴い一定のコストは発生するものの、企業の経営戦略として、主としてグループガバナンス強化のためにIFRS適用に踏み切った企業が多いように思われる。また投資家重視の観点から、グローバルスタンダートになりつつあるIFRSを導入した企業も一定数存在する。

昨今では、企業のM&Aが活発化し、企業文化の異なる企業を新たにグループに取り込むようなケースも増えている。このような企業では、グループガバナンスをどのように効かせていくかが大きな課題となる。また、2015年はコーポレートガバナンスコードが施行されるなど、ガバナンス元年とも呼ばれている。その意味では、今後は投資家を意識した経営へのシフトチェンジが、企業にとって重要な課題の一つとなってこよう。今後、IFRS導入の是非を検討するにあたっては、このような視点も考慮することが求められる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

ROEの持続的向上のための資本規律の重要性

資本コストを真に意識した財務戦略への道

2025年05月02日

-

バランスシート基準で株主還元を考えよう

目標配当性向にこだわる画一的な株主還元策は時代遅れ

2024年04月24日

-

ROE目標の不思議

日本企業は本当にROEを重視しているのだろうか?

2023年12月14日