1.はじめに

本稿では、役員退職慰労金の代替策として、従来にも増してその導入が進められている『権利行使価格を1円とした株式報酬型ストック・オプション』(以下、「1円ストック・オプション」という。)の公正価値の算定手法について検討を行う。ストック・オプション取引における会計処理は、この公正価値をベースとして費用処理が行われるため、その算定手法を把握することは、実務上も有益なことと思われる。

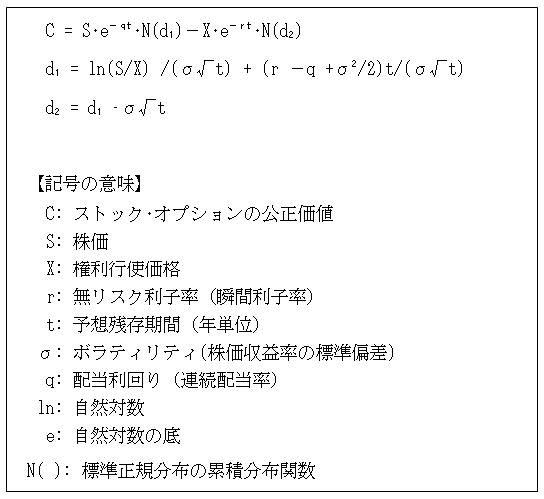

2.ブラック・ショールズ式による公正価値の算定

ストック・オプションの公正価値算定手法は、「確立された理論的な基礎」と「実務での汎用性」の2つの要件を満たす必要があるが、多くの事例では連続時間型モデルであるブラック・ショールズ式が利用されている。ここでは、1円ストック・オプションの公正価値算定に、このブラック・ショールズ式を用いる場合の計算概要を説明する。

少々複雑ではあるが、ブラック・ショールズ式は、記号を用いて表すと以下のとおりである。

ごく一般的な計算前提と考えられる以下の説例を上記の式に具体的に当てはめ、計算の流れとその意味するところを確認する。

なお、1円ストック・オプションの場合の予想残存期間は、通常長めに設定されている表面上の権利行使期間にかかわらず、現在の役員が退任して権利行使すると想定される平均的な期間を合理的に見込む。また、ボラティリティや無リスク利子率は当該予想残存期間に対応した数値を計算の基礎とする。

【説例】

S: 株価 ⇒ 500円

X: 権利行使価格 ⇒ 1円

r: 無リスク利子率 ⇒ 0.1%

t: 予想残存期間 ⇒ 3年

σ: ボラティリティ ⇒ 30%

q: 配当利回り ⇒ 2%

まず、標準正規分布の累積分布関数N( )について考える。表計算ソフト、エクセルの関数機能を使って確認することが可能であるが、d1が4を超えるような場合、N(d1)はほぼ1となる。権利行使価格が1円のストック・オプションでは、d1の第1項![]() が相対的に大きな正の値となる。また、第2項

が相対的に大きな正の値となる。また、第2項![]() もボラティリティが小さい場合を除いて正の値となるので、N(d1)は1とみなせる。

もボラティリティが小さい場合を除いて正の値となるので、N(d1)は1とみなせる。

説例の数値で確認すると、

d1の第1項=11.96 d1の第2項=0.15 d1=12.11 N(d1)≒1 となる。

なお、株価が2ケタ台で、かつ予想残存期間が10年を超え、ボラティリティが大きなケースでは、第1項が4を下回ることもあるが、正の値となる第2項を加算するとN(d1)は1に十分近づくことになる。(もっとも、株価低迷にもかかわらず、経営陣が長期間在任するような事態はごく稀なケースと考えられるので、こうした前提自体が非現実的であると考えることも可能である。)

これに対してd2 は、第2項![]() の大きさによっては、N(d2)が1に十分近いとみなせない場合も想定される。しかし、これに乗ずる相手方が権利行使価格の1円であるので、公正価値全体に与える影響から判断すると、N(d2)を1とみなして差し支えないと考える。

の大きさによっては、N(d2)が1に十分近いとみなせない場合も想定される。しかし、これに乗ずる相手方が権利行使価格の1円であるので、公正価値全体に与える影響から判断すると、N(d2)を1とみなして差し支えないと考える。

説例の数値で確認すると、

d1=12.11 d2の第2項=0.52 d2=11.59 N(d2)≒1 となる。

以上により、1円ストック・オプションの公正価値は次のように近似できる。

C ≒ S・e-qt-e-rt=株価/(1+配当利回り)t-1/(1+無リスク利子率) t

実務上は、複利計算で使用する配当利回りや無リスク利子率の見積りを行って後、連続配当率や瞬間利子率を算出してブラック・ショールズ式に入力する。このステップを省いた形で、かつ近似式の意味を理解し易くするため、連続配当率や瞬間利子率を通常の複利計算に置き換えた式も展開した。

3.公正価値算定結果の意味するところ

権利行使価格が1円のため、役員退任時に必ず行使される1円ストック・オプションの公正価値は、ボラティリティの影響をほとんど受けない。これは、『権利行使価格が権利付与時の株価等に設定されるため、その後の株価の上下への振れ幅の大きさによってその価値が大きく変動する』通常型ストック・オプションの公正価値と大きく異なる点である。

このため、1円ストック・オプションの公正価値の近似値は、権利行使時までの配当の払い出しを調整した株価から、権利行使時において払い込まれる1円の現在価値を差し引いた金額となる。これは、上記2における複利計算の近似式に他ならない。

もちろん厳密には、1円ストック・オプションの公正価値もボラティリティの影響を受けるし、そもそもボラティリティの適正な算出自体に工夫を要するケースも想定される。そうした状況を踏まえれば、公正価値の算定を外部の専門家へ依頼することが一般的であることも理解できる。

ただし、外部の専門家へ依頼する場合でも、ブラックボックス化を避け、社内における統制を有効に機能させる観点から、発行企業の担当者はその計算結果の意味するところを理解する必要があるものと思われる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

M&Aによる人事制度統合検討の実務ポイント

職能資格制度における実務例を中心に

2026年03月31日

関連のサービス

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日