・平成29年度税制改正大綱の役員報酬税制の改正点

12月8日に自由民主党および公明党から平成29年度税制改正大綱が公表され、22日に閣議決定された(※1)。税制改正大綱では役員報酬税制に関する改正が盛り込まれている。特に注目すべきは、利益連動給与の要件が拡充された点である。利益連動給与の算定指標について「株式の市場価格の状況を示す指標」や「売上高の状況を示す指標(※2)」が新たに加わり、さらに「当該事業年度後の事業年度又は将来の所定の時点若しくは期間の指標」が認められるようになる。また、「業績連動指標(※3)を基礎として算定される数の市場価格のある株式を交付する給与で確定した数を限度とするもの」も対象に加わった。これらにより、中長期的な業績指標に連動する株式報酬も利益連動給与の対象に含まれることになる。役員報酬税制の環境整備が進み、企業にとっては役員報酬設計の選択肢が広がったと言える。

・税制改正大綱による特定譲渡制限付株式への影響

コーポレートガバナンス・コードを背景に企業が役員報酬を見直す動きが進んでいる。特に今年度から活用可能になった特定譲渡制限付株式を中心に、株式報酬制度への関心が高い。特定譲渡制限付株式は、譲渡制限を付した株式を役員に直接付与する仕組みである。新株予約権を付与するストック・オプションや信託を介して株式を付与する株式給付信託など、従来の株式報酬制度と比べ、仕組みが分かりやすく運用コストも抑えられるメリットがある。

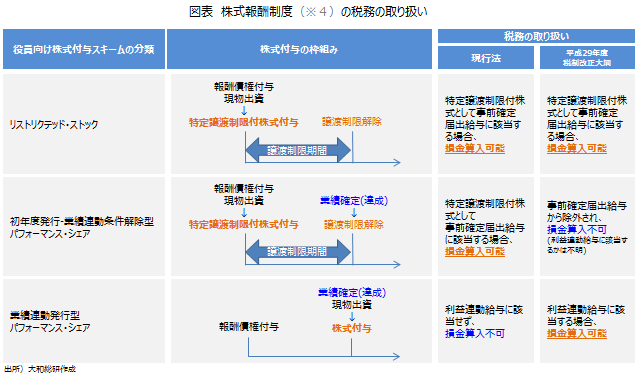

株式を役員に直接付与する仕組みは、特定譲渡制限付株式を含め次の3つに分類できる。1つは一定期間の譲渡制限と継続勤務の条件を付した株式を付与するもの(以下、「リストリクテッド・ストック」)、次に、一定期間の譲渡制限に加え業績目標の達成を譲渡制限解除の条件とした株式を付与するもの(以下、「初年度発行-業績連動条件解除型パフォーマンス・シェア」)、さらに特定譲渡制限付株式ではないが、一定期間経過後の業績に応じて初めて株式が付与されるもの(以下、「業績連動発行型パフォーマンス・シェア」)の3つである(下図参照)。

このうち、パフォーマンス・シェアの2種類について、税制改正大綱により取り扱いが明確化されたことに留意する必要がある。特定譲渡制限付株式は、事前確定届出給与として損金算入の対象になり得ると考えられていた。しかし、事前確定届出給与から「利益その他の指標を基礎として譲渡制限が解除される数が算定される譲渡制限付株式による給与を対象から除外する」と明記された。これにより、特定譲渡制限付株式を活用した「初年度発行-業績連動条件解除型パフォーマンス・シェア」は事前確定届出給与として損金算入できないことになる(※5)。一方、前述の通り、利益連動給与に業績連動指標を基礎として株式を交付する給与が追加されため、従来は損金算入できなかった「業績連動発行型パフォーマンス・シェア」が、利益連動給与の要件を満たすことで今後は損金算入可能となる。

・税制改正大綱を踏まえた特定譲渡制限付株式の活用方法

「リストリクテッド・ストック」は税制改正の影響はない。一方、特定譲渡制限付株式を活用した「初年度発行-業績条件解除型パフォーマンス・シェア」は事前確定届出給与から除外されたことで、損金不算入となる見込みである。これに伴い「初年度発行-業績条件解除型パフォーマンス・シェア」として導入を検討していた企業においては、「業績連動発行型パフォーマンス・シェア」として再検討が必要となる場合もあろう。ただし、株式を付与するタイミングこそ変わるが、業績条件達成により株式報酬を与えるという報酬設計の思想は変わらないため、その影響は軽微と思われる。なお、パフォーマンス・シェアであっても役員の持株数の増加や役員のリテンションといった特定譲渡制限付株式のメリットも期待していた場合は、「リストリクテッド・ストック」と「業績連動発行型パフォーマンス・シェア」の組み合わせによる活用も考えられる。

特定譲渡制限付株式などの株式報酬制度はコーポレートガバナンスの強化を後押しする手段として、税制を始め環境整備が進みつつある。ただし、利益連動給与として損金算入するためには、業績連動指標の設定に加えその算定方法や決定手続き、開示などの要件を満たす必要があり、依然として一定のハードルがあることに留意すべきである。今後の改正法案や政省令の公表が待たれるが、株式報酬制度がより活用しやすくなる法整備を期待したい。

(※1)財務省ホームページよりhttp://www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/20161222taikou.pdf

(※2)「売上高の状況を示す指標」は利益の状況を示す指標又は株式の市場価格の状況を示す指標と同時に用いられるものに限る。

(※3)利益の状況を示す指標又は株式の市場価格の状況を示す指標、売上高の状況を示す指標(※2参照)。いずれも当該事業年度後の事業年度又は将来の所定の時点若しくは期間の指標を用いることができる。

(※4)役員向け株式報酬制度にはストック・オプションや株式給付信託などの制度があるが、本稿では株式を直接付与する制度に限定して記載している。本稿の株式報酬に関する記載は、経済産業省「コーポレート・ガバナンス・システムの在り方に関する研究会」が平成27年7月24日に公表した報告書(「別紙3 法的論点に関する解釈指針」)を参考にしている。なお、一定期間経過後に、その間の継続勤務を条件として株式を直接付与するリストリクテッド・ストック・ユニットと呼ばれる仕組みも考えられるが、同報告書では付与方法に関する考え方が示されていないため比較対象から除外した。

(※5)利益連動給与の要件を満たせば損金算入できるかについては不明である。なお、譲渡制限付株式に係る部分は平成29年10月1日以後に交付に係る決議をする給与について適用される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日

-

AIエージェントが人的資本経営にもたらす影響

2025年11月06日

-

人的資本経営のリアル~エンゲージメントが未来を拓く

スキルベースの発想で人材育成を加速させよう!

2025年09月11日

関連のサービス

最新のレポート・コラム

-

主要国経済Outlook 2026年4月号(No.473)

経済見通し:世界、日本、米国、欧州、中国

2026年03月25日

-

中東情勢緊迫化と軍事費増加は世界経済の重石に

2026年03月25日

-

大和のセキュリティトークンナビ 第4回 社債セキュリティトークンとは?(前半)

社債投資の仕組み、社債セキュリティトークンの特性

2026年03月25日

-

コングロマリット・ディスカウントの再考察

~日本企業の定量分析から読み解く、人的資本経営と企業価値の新関係~

2026年03月25日

-

米国:原油高でも「Drill, Baby, Drill」ではなく「Drill, Maybe, Drill」?

2026年03月25日