コーポレートガバナンス・コードの公表を契機に、役員報酬に関する議論が盛り上がりを見せている。なかでも自社株を活用した役員報酬制度である株式報酬型ストック・オプションや自社株給付信託は高い関心を集めている。これら自社株を活用した役員報酬制度の中でも、筆者が特に注目しているのは中期経営計画の達成を権利行使の条件に設定した株式報酬型ストック・オプションである。従来からその実効性が疑問視される中期経営計画であるが、株式報酬を関連付けることでその実効性が向上し、「絵に描いた餅」の域を脱することができると考えられるためである。加えて、株式給付信託と比較した場合、株式報酬型ストック・オプションでは「達成した場合のみ権利行使可能とする」などメリハリのある条件を設定するケースが多いことも注目している理由の一つである。本稿では、中期経営計画の達成を権利行使条件に設定した株式報酬型ストック・オプションの可能性について考えてみたい。

中期経営計画の実効性が低い(※1)と指摘される主な要因として、まず目標達成に対するインセンティブ付けが弱いことが挙げられる。日本企業の一般的な役員報酬は、固定報酬と単年度の業績による役員賞与を中心に構成されており、そもそも3ヵ年の中期経営計画達成に対するインセンティブ付けが想定されていないケースが多い。目先1年間の目標を達成し続ければ結果的に中期経営計画の目標達成につながる場合もあるが、より持続的な成長を望むのであれば、中長期的な視点からの経営判断が求められる。そのために、中期経営計画と連動した株式報酬型ストック・オプションのような適切なインセンティブ付けが必要であろう。

次に策定プロセスが不明確であることが挙げられる。中期経営計画の策定時は、外部環境を見極めつつ、コーポレート・ストーリー(※2)を描きながら目標数値を設定するプロセスが求められる。しかし骨の折れる作業のため、実績数値の延長線上に感覚的な期待を込めたものを目標としてしまうケースも少なくない。報酬と関連付けることで、そのプロセスが変わる可能性がある。根拠なく高い期待を目標数値に織り込めば報酬を得られない可能性が高まり、一方で低い目標を設定しては投資家に説明しづらい。報酬と関連付ける以上、「なぜこの数値を目標にしたか」投資家に根拠を示し、分かりやすく説明できなくてはならない。この「なぜ」を説明するための議論を重ねることが、結果として中期経営計画の実効性を高めることにつながる。

加えて、達成に向けたアクションプランを見直すプロセスが組み込まれていないケースもある。3ヵ年の中期経営計画期間中には多くの環境変化が想定される。初年度こそ達成に向けて行動するものの、2年目以降、見直しのプロセスがないために現実と乖離し、形骸化してしまうケースがある。しかし、報酬と結び付けることは、アクションプランを形骸化させずに真剣に練り直すという動機付けにつながるのではないだろうか。

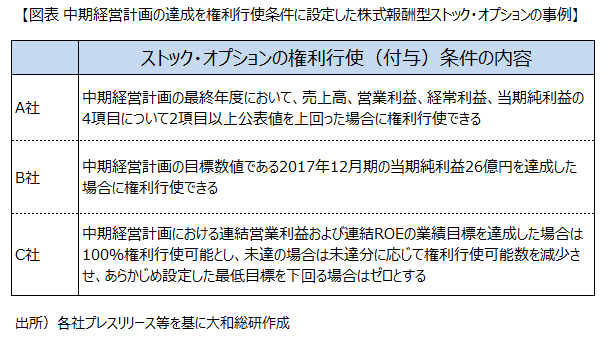

中期経営計画の達成を権利行使条件に設定した株式報酬型ストック・オプションの事例はまだ限られている。また、導入済みであっても3ヵ年の実行期間中であり、目標達成の結果が出ていないケースが大半である。今後、中期経営計画の達成を権利行使条件に設定した企業がどのように変わっていくか、期待を込めて注視していきたい。

(※1)伊藤レポート(『「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト最終報告書』)では、「海外投資家も含め、日本企業が中期計画を作成・開示することに対して、長期的な視点で対話を行うための土台として有用との評価がある」としたうえで、「中期経営計画で提示された目標の達成度合いが低いとの調査もあり、計画実行力への信頼感が薄いことも指摘されている」としている。

(※2)大和総研コンサルティングインサイト 2012年8月1日 柏崎雅代 『「コーポレート・ストーリー」を中核に、資本市場との能動的な対話を』では、「コーポレート・ストーリーとは自社の目標とする投資リターンを明示し、それを達成するための戦略を、投資家が理解しやすいシナリオで示すもの」と定義している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

中小企業は退職金制度を導入すべきか

民間企業における退職給付制度の状況等に関する調査研究報告書より

2026年03月30日

-

価値創造ストーリーで魅せる人的資本開示

人的資本レポート調査からの考察

2026年03月26日

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日