コーポレートガバナンス・コードの公表を契機に、役員報酬に関する議論が活発化している。コーポレートガバナンス・コードでは、役員の報酬について「中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべき」であり、そのために「中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべき」としている。現状として日本企業の役員報酬は固定的な現金報酬の構成比率が高いことが知られている(※1)。そのため、今後は「中長期的な業績と連動した自社株報酬」の割合を高めることを検討する企業が増えるであろう。本稿では「中長期的な業績と連動した自社株報酬」の代表格である業績条件付き株式報酬型ストック・オプション(※2)について、業績条件を設定する際の留意点を、事例を交えながら整理する。

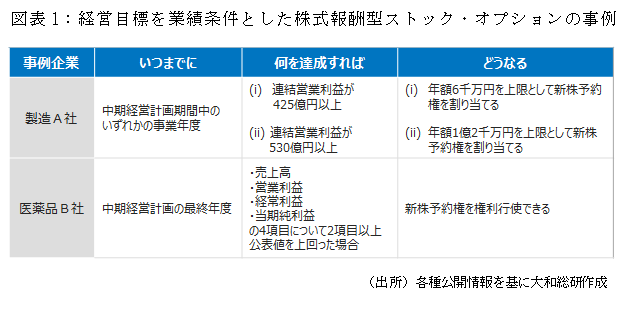

業績条件の設定において最大のポイントとなるのが、どの指標と連動させるかである。この検討において、まず留意すべき点は「連動する指標が、自社の経営目標および役員に求められる役割と整合しているかどうか」である。図表1は株式報酬型ストック・オプションに業績条件を設定した事例である。

これらは、中期経営計画で掲げた経営目標の達成と連動させた好例である。当然ではあるが、自社の経営目標と整合することは、役員に正しい方向のインセンティブを与えるために必要不可欠である。これに加えて、役員に求められる役割と整合することも必要となる。例えば、営業利益の達成を業績条件とする場合、営業利益を全社営業利益と部門別営業利益に分解し、社長の報酬は全社営業利益と連動し、取締役の報酬は全社営業利益に加え担当部門の営業利益とも連動するような設計にする工夫が必要である。なぜならば社長と取締役では求められる役割が異なるためである。求められる役割に応じた指標を設定することでインセンティブをより高めることが期待できる。

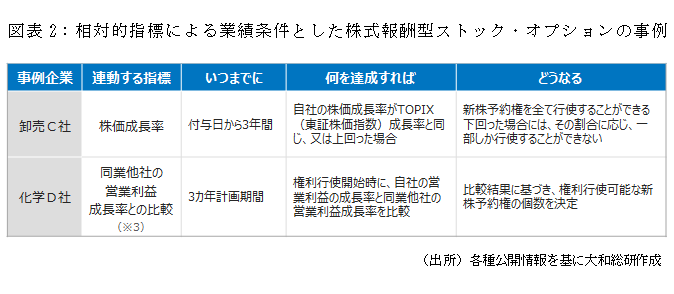

2つ目の留意点は「絶対的指標と相対的指標のどちらに連動させるか」である。絶対的指標とは、売上高や営業利益のように自社だけで評価が可能な指標である。一方、相対的指標とは他社業績等との比較により達成度を評価するものである。図表2は相対的指標と連動させた事例である。

相対的指標との連動は、ライバル他社を強く意識する場合などにインセンティブをより高める効果が期待できる。また、相対的指標との連動はマクロ経済の要因を極力抑える効果も期待できる。コンサルティングの現場で「業績条件を設定しても、自社の業績は景気に大きく左右されるためインセンティブにならないのではないか」という議論になることがある。リーマンショックなど、自社ではコントロールできないマクロ経済の要因によって業績が左右されることは少なくない。そのような場合でも、相対的指標との連動はマクロ経済の影響を極力抑え、自社の成果を報酬に反映できる。このように、ライバル他社を強く意識する場合や、マクロ経済の要因を極力取り除いて評価したい場合は、相対的指標を業績条件に設定するメリットがある。ただし、比較対象として合理的に説明可能な企業を選定するなどの留意が必要となる。

3つ目として「報酬制度全体のバランスを取ること」にも留意が必要である。役員報酬制度として、業績連動の現金賞与と株式報酬型ストック・オプションが併存することは多い。その際、どちらも同種の指標に連動させるのではなく、例えば業績連動の現金賞与は短期的な指標に連動させ、株式報酬型ストック・オプションは中長期的な指標に連動させるなど、複数の指標を組み合わせることでインセンティブとしての機能がより高まると考えられる。この他、絶対的指標と相対的指標、定量的評価と定性的評価など、複数の基準を基にバランスを取ることが求められる。株式報酬型ストック・オプションだけではなく、報酬制度全体でインセンティブを最大化するよう業績条件を設定することが肝要である。

以上、業績条件付き株式報酬型ストック・オプションを設計する際の留意点を挙げた。自社の経営目標や役員に求められる役割、役員報酬のバランス等は各社各様であるため、留意点を踏まえて考えると、結果として独自性の高い業績条件の設定が必要となるのではないだろうか。事例から分かるように、株式報酬型ストック・オプションは柔軟な業績条件の設定が可能な制度である。コーポレートガバナンス・コードを踏まえ、「中長期的な業績と連動した自社株報酬」の割合を高めた役員報酬制度を構築する際、柔軟な業績条件の設定が可能な株式報酬型ストック・オプションは有力な選択肢となる。

(※1)経済産業省「日本と海外の役員報酬の実態及び制度等に関する調査報告書」によると、日本企業において「標準業績時の報酬構成比率は、殆どの役位の取締役および執行役員で固定報酬が80%程度を占めている」とされる。

(※2)業績条件付き株式報酬型ストック・オプションとは、役員報酬の一部として、株式報酬型ストック・オプションの権利付与または権利行使可能数に対して、一定の業績を達成することが条件付けられたもの。

(※3)当該事例では、付与時点でも直前事業年度の業績や個人考課を踏まえてストック・オプションの付与個数が変動する2段階の業績条件を設定している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

女性管理職を起点とした人的資本経営の戦略的意義を考える

~多様性による企業価値への効果と期待~

2026年02月26日

-

AIエージェントが人的資本経営にもたらす影響

2025年11月06日

-

人的資本経営のリアル~エンゲージメントが未来を拓く

スキルベースの発想で人材育成を加速させよう!

2025年09月11日