メコン川流域は大メコン圏(GMS:Greater Mekong Subregion)とも称され、国としては中国(雲南省)からベトナム、ラオス、ミャンマー、タイ、カンボジアにおよぶ。これらの国々は急速な経済発展のさなかにあり、GMSはアセアンひいてはアジアの経済成長を担う重要地域であることに疑いはない。しかし、上記のうち(中国、タイを除く)4か国はアセアンでも経済成長の後発組であり、開発推進にあたって様々な問題に直面している。中でも深刻な問題の一つが、インフラ整備資金の不足である。

社会・経済の基礎となる電力や道路などの基本インフラは、従前の日本のように国が主導して、つまり財政資金で整備するのが一般的とされてきた。しかし、発展途上国では往々にして税収が乏しく、国内源泉の公的資金だけで多くのインフラを整備するのは困難なことが多い。そこで外国や国際機関から無償供与や低金利・長期の大規模融資の形で資金調達を行い、これによりインフラ整備の長期投資を賄う方法も有力な選択肢とされてきた。

実際、日本でも戦後復興や高度成長期には世界銀行の借款を利用した経験がある(主な例⇒1961年:東海道新幹線建設に8,000万ドルの借入調印、1963-66年:東名高速道路建設のため総額3億ドルの借入調印)。もっとも、これはあくまで国の借金なので過度な依存は財政負担拡大のおそれが拭えず、財政の健全性に影響しないインフラ構築の方法が模索されてきた。以上がインフラ整備への民間資金の導入というアイデア、そしてその具体的な選択肢としてインフラファンドの活用が提唱されるようになった背景である。

インフラファンドの仕組みは、投資家が出資したファンドが自らインフラ投資を行って建設・運営に携わることで、当該インフラ事業の利益を直接確保し、その利益を投資家に還元するというものである。主な特徴としては、①社会に不可欠な機能を提供することで、長期にわたる安定した収益が見込める(重要なインフラは長期間継続利用されることが多い)、②収益がインフレに影響されにくい(インフレに伴ってインフラの利用料金も値上げされる)、③収益が景気変動に左右されにくい(重要インフラの需要は、景気が悪化しても減少しにくい)などが指摘できる。長期安定運用を目指す年金基金や保険会社等の機関投資家は、こうした特徴に着目してインフラファンドへの投資を選ぶことになる。

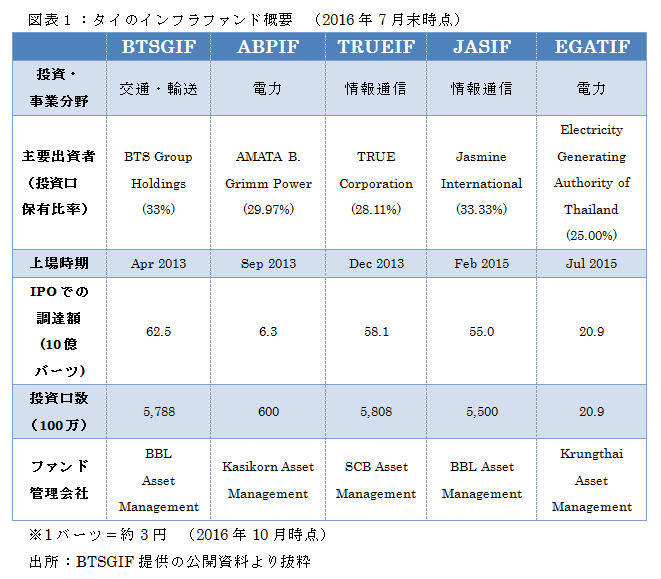

日本でもすでに多くのインフラファンドが設立されているが、一般投資家が自由に取引できるよう市場に投資口が上場されたものはまだ太陽光発電関連の1銘柄に過ぎない(しかも2016年6月の上場と上場してから日が浅い)。一方、中国を除くメコン圏では最大の経済規模を誇るタイでは2013年以降すでに、鉄道、発電、通信等の分野で5つのインフラファンドが上場され、機関投資家のみならず個人投資家も加わって、民間による大規模なインフラ投資が行われている。

また、現地の関係者や報道によれば、タイ政府と民間が共同出資する官民インフラファンドThailand Future Fund(TFF)が近々に創設され、来年中には上場する計画があるという。TFFは当初は主に交通インフラへの投資を主眼とし、最終的には1,000億バーツ規模の資金調達を目指す模様だ。

タイのインフラファンドの形成を後押しする要因は何だろうか?先日、バンコクの高架鉄道系インフラファンドを直接訪問する機会があった。関係者曰く「バンコクでは渋滞の深刻化に伴い大量旅客輸送の公共交通システムへの需要が日に日に増している。また、大規模な路線延伸計画もあり、今後も長期にわたって乗客数の増加が見込める」とのこと。筆者も実際、滞在中にこの高架鉄道を大いに活用したが、通勤時間帯は(東京ほどではないまでも)激しい混雑に遭遇するほど利用者は多かった。現地の話では、数本やり過ごさないと車両に乗り込めない場合もあるという。

確かに、バンコクの都市近郊鉄道路線を見ると、運営企業は国鉄を含めて3社、路線は総延長約108kmに過ぎない。東京(人口約1,360万人、面積2,191平方キロ:2015年東京都統計)の近郊ではJRや第三セクターも含め10社以上、総延長1,500km以上であることに比べると、バンコク(人口約910万人、面積1,570平方キロ:2014年世界銀行統計)における鉄道事業の成長余地はまだまだ十分あるといえるだろう。

このようなタイのインフラファンド事情は、周辺国にも波及する可能性を秘めている。たとえば現在、ミャンマーではヤンゴンの環状鉄道線の改修計画がある。改修自体は日本の資金援助でミャンマー政府が行う計画だが、運営・維持管理についてはタイと同様に民間資金(インフラファンド)の担う可能性が十分にある。すでにヤンゴンでも自動車の渋滞は深刻化しており、改修投資により運行スピードや頻度が改善されれば、運賃収入の増大は十分見込めるなど、環状鉄道線は魅力的な投資機会となるだろう。昨年(2015年)開設されたミャンマーのヤンゴン証券取引所へインフラファンドを上場することや、鉄道事業の収益性や安定性を熟知したタイの投資家向けにタイで上場する可能性も考えられる。

インフラは日常生活にも不可欠なもので、インフラ投資促進の仕組みを構築することは、経済発展のみならず現地住民の社会福祉や衛生環境の向上にも繋がる。メコン地域でのインフラファンドの浸透は、インフラ投資の活発化を通じて現地住民の基礎的な生活水準の向上を促すものと期待される。筆者としても、調査活動等を通じて、同地域でのインフラファンドの普及・活性化の一助を担うことができれば幸いである。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日