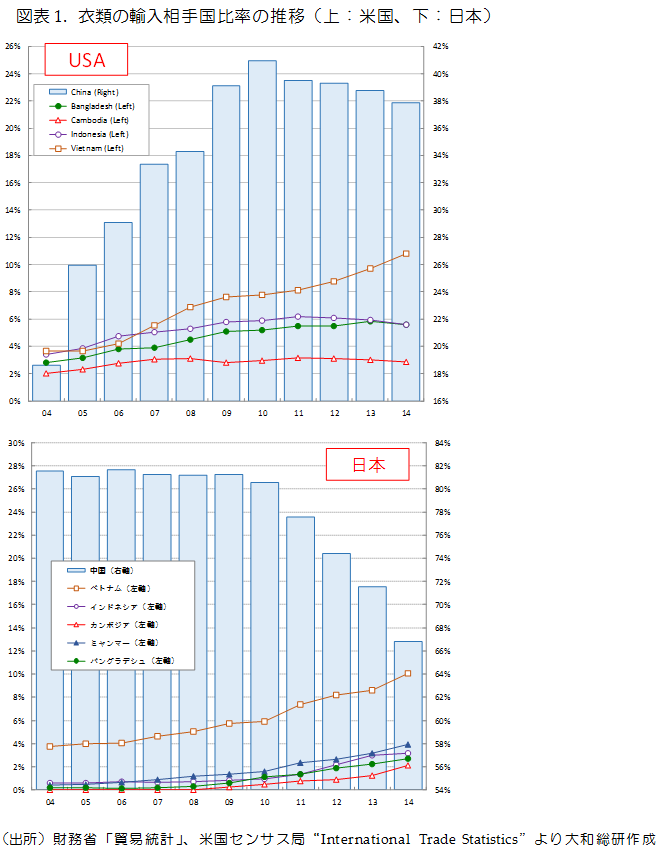

中国の人件費高騰により、アパレル分野では生産拠点としての中国の魅力が低下している。実際、日本の衣類(財務省「貿易統計」による概況品コード:80701)の輸入相手国比率をみると、2009年迄は中国からの輸入が全体の8割以上を占めていたが、2014年には66.8%へと急速に低下している。また、世界最大のアパレル消費国であり、海外からの輸入額が最も多い米国においても、同様の傾向が窺える。縫製品(米国センサス局“International Trade Statistics”によるNAICS Code: 315)の輸入に占める中国の比率は、2004年の18.6%から2010年の40.9%まで急上昇したものの、2014年には37.9%と約3%ポイント低下している(図表1)。

では、中国からの調達先はどこにシフトしたのか。両市場でともに比率が上昇しているのが、ベトナムである。2010年から2014年にかけて、同国は日本の輸入シェアで+4.2%ポイント(5.9%→10.1%)、米国では+3.0%ポイント(7.8%→10.8%)と、最も伸長した国となっている。

その他のアジア諸国で米国でのシェアが1%以上変動した国はないが、日本ではミャンマー(+2.3%ポイント)、インドネシア(+2.2%ポイント)、カンボジア(+1.6%ポイント)、バングラデシュ(+1.6%ポイント)の4ヵ国が、中国からの調達変更先となっている。

一方で、ASEAN諸国の中では労務費が低いラオスや、相対的に賃金水準の高いタイ、フィリピンには、調達先シフトの傾向は見られない。これら3ヵ国は、米国でのシェアを落とし、日本では僅かに伸ばしてはいるものの、変化幅は+0.1%ポイント前後に過ぎない。

「脱中国」のシフト先となった国、なっていない国との差には、それまで中国の強みであった「安価で大量の労働力」と「港湾」の有無が挙げられる。ベトナムは、地理的に中国(沿岸部)に最も近く、生地やボタン等の副資材の調達のリードタイムの点などで他国よりも良い環境であることも、最大のシフト先となった一因に挙げられる。

日本の輸入シェアが上昇した国の中には、カンボジアのように人口(約1,400万人)が少ない国もあるが、同国の場合は、ベトナム南部ホーチミンから国内を通る南部経済回廊と、ホーチミンの港湾を活用できるため、シフトが進んでいる。他方、同じように人口が少ないラオス(約700万人)ではシフトがみられない。両者の差は、港湾に至るまでの物流の利便性の差が表れていると言える。

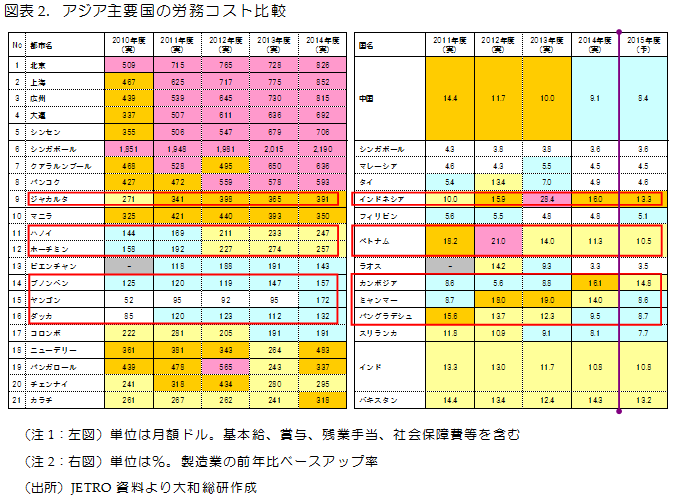

人件費では、ワーカーの実質月額労働コスト(賞与、残業代、社会保障等を含む)が300ドル以下の国が、日本向けの「脱中国」のシフト先となっている(図表2)。

では、今後もベトナムを中心に、ミャンマー、インドネシア、カンボジア等へのシフトが続くのであろうか。米国や欧州を含めた世界全体でのトレンドの予想は難しいが、米国、中国に次ぐ世界第3位の消費市場(Euromonitor、縫製品向け支出)である日本について、今後10年程度をみれば、「脱中国」の主なシフト先はベトナムやミャンマーになるのではないだろうか。

JETROの調査を基にすると、インドネシアの首都ジャカルタでは、実質月額労働コストは400ドルに迫っており、2010年前後のタイ(バンコク)やフィリピン(マニラ)と同水準になっている。ジャカルタ以外での生産拠点の可能性はあるが、毎年10%以上の賃上げが続く環境は、縫製業のような労働集約型産業には厳しい。

賃上げ率でみれば、ベトナムもインドネシア同様に、10%以上の賃上げが進んでいる。通貨ドンが下落傾向にあったため、2014年度の実質労働コストは月額250ドル前後であったが、同300ドルを超えていた他国では、これまで脱中国のシフト先になってこなかった。ベトナムへのシフトの持続性は、為替と人件費の動向がカギを握ると思われる。

ベトナムの労働コストが急上昇する場合には、カンボジアへのシフトが進むと見込まれる。カンボジアの場合は、労働力の確保が制約要因になりうるが、相対的にみて人件費はまだ低い点が魅力となっている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

なぜ中国企業は中期経営計画を開示しないのか

—制度・市場・経営環境から読み解く、中国企業の情報開示メカニズム—

2026年05月22日

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日