本稿は、先に掲載された「役員の退職給付の新潮流(2013年11月13日掲載)」の続編という位置づけであり、企業が自社の役員の報酬制度の一環として、株式報酬型ストック・オプション制度を導入した場合に必要となる会計処理について、その概要を解説することを目的としている。

そのため、本稿ではストック・オプションの付与対象者が役員(業務執行役員)である株式報酬型ストック・オプション(権利行使価額が1円のストック・オプションであり、以下本稿ではストック・オプションをS・Oと表記する)を中心に話しを進めさせて頂く。

近年、役員退職慰労金制度を廃止し、その代替策として1円S・Oを導入する企業が増加している。その狙いは企業価値の向上やガバナンスの強化など様々であるが、根底には役員に対するインセンティブの付与という考え方が存在する。

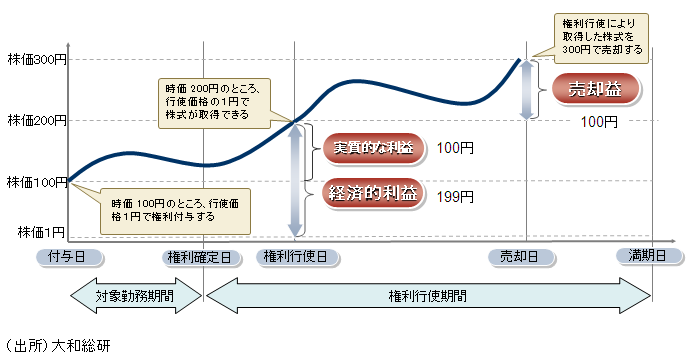

1円S・Oは権利行使価額が1円であることから、権利行使時の株価によらず1円で株を取得することが可能なスキームであり、権利行使時の株価と1円の差額が経済的利益となる。(一般的な制度設計では、経済的利益のうち付与日の株価から1円を控除した部分は、役務の提供に基づく報酬債権と相殺されるため、実質的な利益は権利行使日の株価から付与日の株価を控除した金額となる。※下図参照)

更に、将来の売却時に株価が上昇すれば売却益を得ることが可能となるため、1円S・Oは役員にとって『業績向上⇒企業価値の向上⇒株価の上昇⇒売却益増』といった好循環に対するインセンティブとなり得るのである。

さて、本題の会計処理であるが、現行の会計基準では、「(ストック・オプションの)付与に応じて企業が従業員等から取得するサービスは、その取得に応じて費用として計上し、対応する金額を、ストック・オプションの権利の行使又は失効が確定するまでの間、貸借対照表の純資産の部に新株予約権として計上する」としている。

つまり、1円S・Oは役員が提供するサービス(役務)に対する報酬として付与されることから対価性が認められることとなり、通常の現金支給と同様に費用計上が必要とされている。

その費用計上額はS・Oの公正な評価額(評価単価×S・Oの数)のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額とされ、具体的にはS・Oの付与日における評価額をサービスの提供期間に配分(按分)して費用計上することとなる。

ここで重要となるのが、費用計上に必要となるS・Oの公正な評価額をどのように算定するのかであるが、算定方法としては大きく2つあり、①離散時間型モデル(二項モデル等)と②連続時間型モデル(ブラック・ショールズ式等)に大別される。算定方法の詳細は続編に譲ることとし、話しを会計処理に戻したい。

会計処理の基本的な考え方は時系列(付与日⇒権利確定日⇒権利行使日⇒満期日)で押さえていく必要がある。通常のS・Oでは権利確定日以前(S・Oと従業員や役員の労働サービスとの関係)と権利確定日後(潜在株式との位置づけ)に大別して処理を行うことになる。以下に基本的な仕訳を記載させて頂くが、実務の運用にあたっては会計士等に確認をお願いしたい。

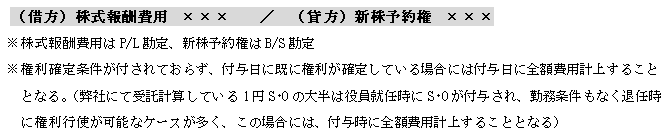

まず、権利確定日前では、付与日から権利確定日までの勤務対象期間にわたって株式報酬費用を認識する。

次に、権利確定日後は株式報酬費用を認識することなく、権利行使された新株予約権を払込資本へ振替える。

つまり、権利行使された場合の仕訳は以下の通りとなる(新株発行のケース)

仮に、満期までに権利行使されず、失効となった場合はその分を利益に戻し入れる。(1円S・O の場合には、通常失効は想定されない)

つまり、権利が失効した場合の仕訳は以下の通りとなる

近年、日本におけるストック・オプションの導入件数は順調に伸びており、株式報酬型ストック・オプションに限れば、直近5年間の導入件数の伸びは平均で20%を超えている。(公開情報を基に大和総研調べ)

これは市場におけるガバナンス上の要請と企業側の役員へのインセンティブの付与という思惑が一致しての数値とも言えるが、堅調な市場の後押しもあり、今後更なる伸びも予想される。

ただし、ストック・オプションの導入を検討される際は、会計基準や税制の取扱いに留意が必要となるため、信頼できる専門機関に相談されることをお勧めしたい。

これまで会計処理を中心に解説させて頂いたが、費用計上時に必要となる「公正価値の算定方法」も重要なテーマである。

なぜなら評価単価は、その公正価値を算定する際に設定するパラメーターによって影響を受けるが、開示情報によれば、発行体によるパラメーターの設定方法(例えば役員の予想残存期間の合理的な算定根拠等)には実に様々なバリエーションが存在し、実務上の運用面で苦労されている様子が見て取れるためである。

弊社大和総研では、ストック・オプションに関する導入コンサルの実績や公正価値の算定サービスの受託実績を数多く有しており、今後、弊社のサービスの特徴や公正価値の算定方法に関するノウハウについても随時情報発信していく予定である。

今後の続編に期待して頂きたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

非財務情報は企業価値に寄与するか

非財務情報(人的資本・ガバナンス)を用いた企業価値への影響に係る定量的検証

2026年04月03日

-

M&Aによる人事制度統合検討の実務ポイント

職能資格制度における実務例を中心に

2026年03月31日

関連のサービス

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日