コーポレートガバナンス・コードの最終案が確定し、また東京証券取引所の上場規則が改定され、正式に6月1日より適用されることが発表された。

コーポレートガバナンス・コードは、企業が持続的な企業価値向上に向けて、透明・公正かつ迅速・果断な意思決定を行うためのしくみ・環境をサポートする基本的な考え方を整理したものであり、5つの基本原則を軸とし、その下に原則・補充原則で構成されている。

このコーポレートガバナンス・コードの【原則4-11.取締役会・監査の実効性確保の前提条件】において、「取締役会は、取締役会全体としての実効性に関する分析・評価を行うことなどにより、その機能向上を図るべきである。」とし、補充原則4-11③において「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである。」と記載されている。取締役会全体の実効性の分析・評価の結果概要については、6月1日以降に適用される東証上場規則においても開示対象となっている(※1)。

従来のコーポレートガバナンスの議論では、取締役会は、社外取締役の人数等の「形式」基準が主であったが、今後はこれに加えて、「実効性」が求められるようになっている。本稿においては、いわゆる取締役会評価について、実務で先行している欧米等の事例も踏まえつつ、企業価値向上の視点においてどのような考え方が求められるか整理していきたい。

多くの日本企業が取締役会の日々の運営実務の中で、取締役会の活性化等の「改善」を行っているが、実効性について明確な分析・評価プロセスを有している企業はそう多くないと思われる。取締役会による自己レビューを実施している上場企業の例外的な事例としては、エーザイ(※2)及びコニカミノルタ(※3)の2社を挙げる事ができる。

一方、米国においてはニューヨーク証券取引所の上場規則において取締役会・委員会・取締役個人の毎年の自己評価が義務づけられている(※4)。また、英国においても2003年に改定された統合規範において取締役会評価の実施が上場企業に求められており、更に2010年に制定されたコーポレートガバナンス・コードにおいては、FTSE350企業は自己評価に加えて、外部評価の実施が求められている(※5)。欧米においては、取締役会評価は通常の実務として既に浸透しているといえよう。

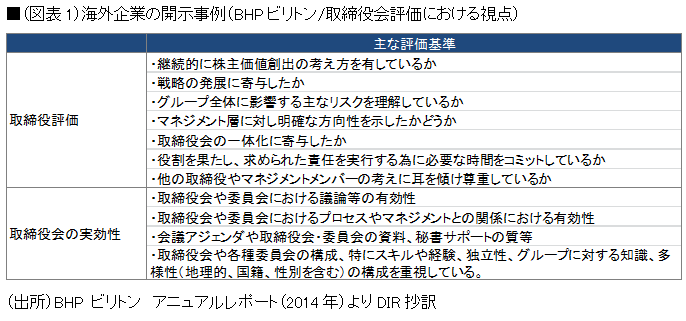

海外における取締役会評価の開示事例として、英豪資源会社のBHPビリトンが参考となろう。同社はロンドン証券取引所に上場しており、取締役会評価についてアニュアルレポートによる開示内容が充実している事で定評がある。アニュアルレポート内では1ページ半を割いており、各委員会や取締役個人の評価、取締役会全体の評価の実施といった全体的な評価プロセスに加えて図表1のような個々の取締役の評価及び取締役会の実効性に係る評価の視点等を開示している。また、各年の実施された評価の概要や合意された改善ポイント、過去の取締役評価に従って改善された点等が詳細に記載されている。

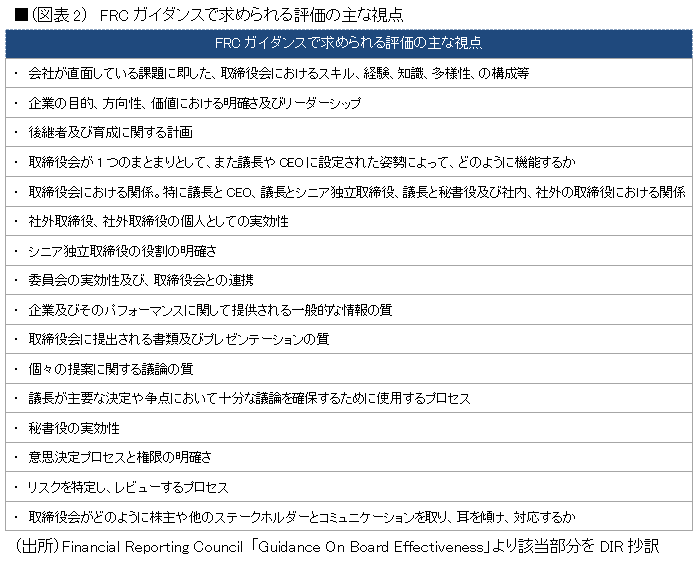

取締役会評価を実施するうえで、また実効性を確保する為にどのような観点で評価するのかを考えるうえで、英国のFRC(Financial Reporting Council)が2011年に公表している「取締役会の実効性に関するガイダンス」が参考になろう。これによれば、図表2に示すような16の評価項目の視点を示している。日本企業においても、このような視点を参考に自社の状況に合わせた評価基準を設定していくことになろう。

ここでの重要なポイントは、取締役会評価を実施する「目的・狙い」である。現状課題となっている部分を焙り出し、それを解決しつつ、さらに自社の取締役会の実効性を高めるために必要な視点を整理した上で、個々の具体的な取締役評価のプロセス設計に入る必要があろう。

今回のコーポレートガバナンス・コードの導入を契機に、日本においても欧米同様に取締役会評価が実務として定着すると考えられる。基本的な取締役会の評価プロセスは自己レビュー等を中心に上場会社自身で行う事が求められるが、ベンチマーク分析など、外部の専門家の力を借りた方が効率的な部分もある。社内だけでは課題等が見えないケースもあり、取締役会の実効性向上のために第三者の専門家による客観的な視点等を取り入れることも一案である。

<関連レポート>

(※1)出典:「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」(2015年2月24日 東京証券取引所)。

(※2)エーザイはコーポレートガバナンスガイドラインの第26条に於いて「取締役会は、その職務の執行が本ガイドラインに沿って運用されているかについて、毎年、自己レビューを行い、コーポレートガバナンスの実効性を高める」と定めている。

(※3)コニカミノルタはwebサイトの経営・ガバナンスの仕組みにて「毎年1回、『取締役会の自己評価』として、取締役全員で取締役会、三委員会の構成や運営などについて検証しています。各取締役からの意見を集約して社外取締役、議長、社長、その他の取締役で議論し、コーポレートガバナンスの充実に活用しています」と開示している。

(※4)ナスダック市場に於いてはNYSE取引所における自己評価を求める規則はないが、多くの企業がガバナンスの向上の為に、同様のレビューを実施している。

(※5)英国コーポレートガバナンス・コードにおいては、外部評価については少なくとも3年毎に実施が求められ、外部評価者と企業との独立性(外部評価業務以外の関係を有しているか否か)について説明が求められる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

直近のMBOによる株式非公開化トレンド

事例比較による公正性担保措置の実務ポイント

2026年01月27日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

直近のMBOによる株式非公開化トレンド

事例比較による公正性担保措置の実務ポイント

2026年01月27日