2017年04月12日

上場企業を対象とした企業統治指針「コーポレートガバナンス・コード」が2015年6月に適用開始となり、丸二年を迎えようとしている。この間、コード対応を契機として実効性のある企業統治体制を構築するとのお題目のもと、上場各社は様々な対応に追われた。結果、コード対応は相当程度進んだといって良いだろう(※1)。また、独立社外取締役の人数は、昨年時点でのTOPIX100構成銘柄に限ってみれば、平均で3.6名と5年間で1.6倍となっている(※2)。欧米企業に比して遅れているとされていた本邦企業のガバナンス体制は、少なくとも形式的には整備されつつあるといって差し支えない。

ステージは既に、本質的な部分、すなわち企業価値創造そのものに移行してきている。ROEを取り巻く議論にしても、真水部分であるエクイティ・スプレッド(ES)に注目が集まる。東証が主催する上場会社表彰制度においても「企業価値向上経営」の実践度合を見るに際し、スクリーニング基準として過去3年間のESを採用していることからも歯車が逆に回ることは考えにくい。

こうした中、コード「原則4-1」で掲げられている会社の目指すところ(経営理念)や中期経営計画(中計)はどうあるべきか、策定にあたっての要素はどう変わるのか、あるいは変わらないのか。貴社においてはしっかりと議論されているだろうか。この点に関しては、定石があるわけではなく、コード自体がプリンシプルアプローチであることを勘案すると、各社の「工夫」がカギを握る。そうはいっても何らかのたたき台が実務上必要であろう。

以上を踏まえ、経営ビジョンや中計の策定プロセスのど真ん中で対応に苦慮する経営企画部員やIR担当者に向け、「コード対応のビジョン・中計」の主要項目につき簡単に解説を試みたい。

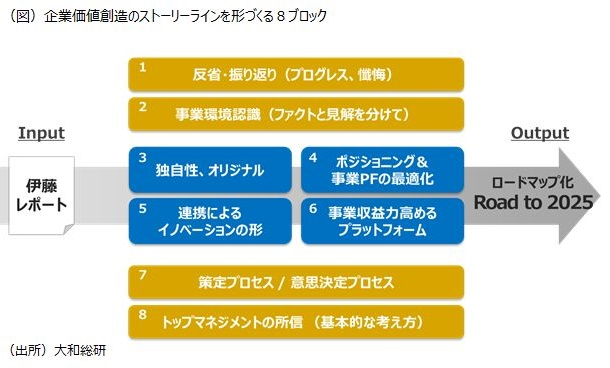

コードの源流ともいえる「伊藤レポート」の基本的な考え方を踏襲しつつ昨今のビジョン・中計に不足しているエレメントを一部加味し独自に検討した。なお、ビジョン・中計(広い意味での企業価値創造プロセス)をどのような手順で策定するのか、どのレベル感で公表するのか、目標数値はローリングするべきか、固定で良いのかなど議論は尽きない。従い、あくまでも筆者の私見であることをお断りしておく。

以下のとおり、8つのブロックに分けて考察を試みた。1と2が序論、3~6がボディ部分、7と8は参考と結語といったところだろうか。

いかがだろうか。これら8つの要素が有機的につながり企業価値創造を実現するストーリーラインとして結実する。貴社においても、「既存事業の更なる強化」「新規事業の開発」「経営基盤の整備」に代表される“惰性3点セット”で埋め尽くされる平板な中計から脱却し、企業価値向上のドライバーとしての「ほんとうのビジョン・中計」を、目指してみてはいかがだろうか。

東京オリンピックが開催される2020年を最終年とする「20中計(2018年-2020年)」の策定に奔走する責任者は特に立ち止まって考えたいものだ。

(※1)東京証券取引所が取りまとめた「コーポレートガバナンス・コードへの対応状況」(2016年12月末時点)によると、市場第一部及び第二部合計で全原則実施を含めた実施率90%以上の企業は2,143社、全体の約85%にのぼる

(※2)参考資料:「コーポレートガバナンス 2017年総会シーズンに向けて 真のCG元年=2016年を総括する」(EY総合研究所 2017年1月)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

中期経営計画の近時動向 <2025年10月>

欧米の中期経営計画開示動向とその背景

2025年10月31日

-

シリーズ 民間企業の農業参入を考える

第3回 生産基盤としての耕地(1)

2025年09月05日

-

ROEの持続的向上のための資本規律の重要性

資本コストを真に意識した財務戦略への道

2025年05月02日