地方独立行政法人会計基準改訂における退職給付会計

「地方独立行政法人会計基準及び地方独立行政法人会計基準注解」(※1)(以下、地方独法会計基準)が本年3月31日改訂され、2017年度から適用される。改訂の背景の一つとして、「企業会計における退職給付会計基準」が2012年5月に国際会計基準とのコンバージェンスを意図して改正されたことを踏まえ、「地方独法会計基準における退職給付会計」も改訂する必要があったことがあげられている。本稿では、地方独法会計基準の退職給付会計の変更点と改訂に対応する際の留意点について考えてみる。

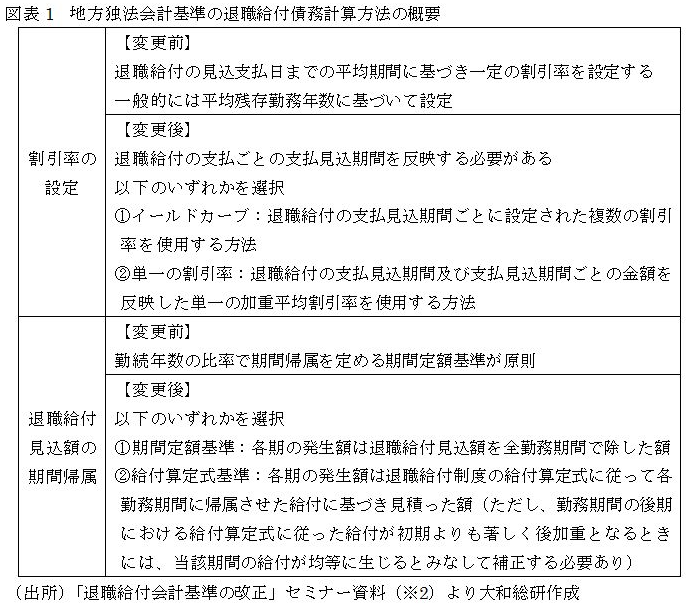

地方独法会計基準における退職給付会計の変更点

今回の改訂での地方独法会計基準の退職給付会計の主な変更点は、割引率の設定、退職給付見込額の期間帰属といった退職給付債務の計算方法で、その概要は以下のとおりである

変更後は、割引率の設定で2通りがあり、退職給付見込額の期間帰属で2通りがあることから、4つの組み合わせのうちいずれかを選択することになる。この改訂は、企業会計の退職給付会計基準の改正に基づいているが、異なる点は、連結貸借対照表も個別貸借対照表と同様に未認識債務を計上、会計方針の変更の影響額は一時の損益として損益計算書に計上といった会計処理に関わる点である。

独立行政法人会計基準改訂時の退職給付会計における各独立行政法人の対応

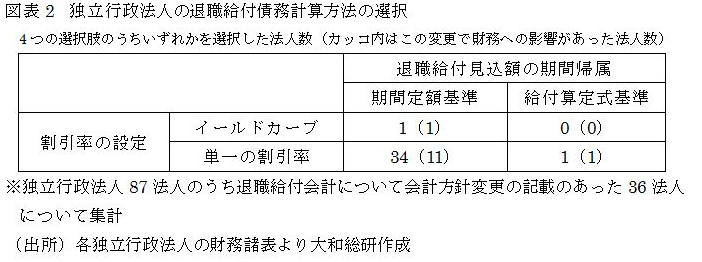

地方独法会計基準改訂に先立ち国の独立行政法人会計基準等の改訂が2015年1月に行われている。各独立行政法人が退職給付債務計算方法の選択についてどのような対応であったかをまとめたものが図表2である。

各独立行政法人のほとんどが「期間定額基準と単一の割引率」を選択し、この変更で財務への影響があった法人は約3割と少ない。これは、割引率の設定基礎となる期間は異なるが計算方法は旧基準と同一となる組み合わせである「期間定額基準と単一の割引率」を選択し、割引率も重要性基準(※3)を適用し変更前のものを使用した法人が多数となった結果と推察される。

地方独立行政法人が改訂後退職給付会計に対応する上での留意点

今回の改訂では、退職給付見込額の期間帰属に給付算定式基準が、割引率の設定にイールドカーブを使用する方法が新たに加わり、計算方法だけでなく実務の作業フローにも影響する場合もある。そのため、改訂の対応について検討する上で考慮すべき点も多い。ここでは計算方法を選択する上での留意点として、以下の3つの点に絞って述べる。

①期間定額基準・単一の割引率の組み合わせを選択する場合

この計算方法は、割引率の設定基礎となる期間は異なるが計算方法は変更前と同一となる組み合わせである。重要性基準を適用し変更前で用いた割引率をそのまま使用可能であれば、今回の基準改訂の影響はなくなる。割引率の設定基礎となる期間が変更前後で差が大きく割引率を変更しなければならない場合には、財務にも影響が及ぶことになる。

なお、改訂に伴い割引率を変更した場合には、通常行われる数理計算上の差異として処理せず、会計方針の変更の影響額に含めて一時の損益として損益計算書に計上することも可能であることにも留意しておく必要がある。

②給付算定式基準を選択する場合

この計算方法の変更によって退職給付債務や勤務費用が変動するため、財務に与える影響が大きくなることがある。また、後加重の判断も行う必要があるため、早めに監査法人や計算委託機関と相談が必要と思われる。

③イールドカーブを選択する場合

この方法を選択した場合には重要性基準を適用しないのが通常の取扱いと考えられるため、毎年の金利変動が財務に与える影響に注意が必要となる。また、複数の割引率を使用するため、利息費用の算出やデータ基準日から評価基準日までの調整計算などあらかじめ検討すべき事項が多い点も考慮して選択する必要がある。

地方独立行政法人が退職給付会計基準の改訂に対応するには、4つの計算方法について定量的な分析を行い、財務に与える影響を考慮した上で選択するのが本来の対応である。しかし、計算方法選択の検討に費やす時間やコストの関係上、独立行政法人のようにこれまでの計算方法や評価結果からあまりかい離しないような選択を行うことも現実的な対応となろう。

(※1)地方独立行政法人会計基準及び地方独立行政法人会計基準注解(平成29年3月31日総務省告示第117号改訂)

(※2)大和総研2013年8月開催セミナー資料 第1部「新退職給付会計基準 実務の観点からの最終チェック」

http://www.dir.co.jp/report/consulting/pbo_analysis/seminar_201308_01_tv.pdf

(※3)割引率等の計算基礎率に重要な変動が生じていなければ見直さないことができる。割引率の場合、前期末の割引率による退職給付債務と比較して10%以上変動すると推定される場合には期末の割引率により再計算しなければならない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日