1.はじめに

2015年1月に議論の整理として公表され、社会保障審議会企業年金部会(以下、企業年金部会)において議論されてきた企業年金制度等の見直しの方向性の中で、確定給付企業年金の柔軟で弾力的な給付設計が可能となるリスク分担型企業年金が検討されてきた。同年6月30日に閣議決定された「日本再興戦略」改訂2015では、「企業が企業年金を実施しやすい環境を整備するため、確定給付企業年金制度について、運用リスクを事業主と加入者で柔軟に分け合うことができるようなハイブリッド型の企業年金制度の導入や、将来の景気変動を見越したより弾力的な運営を可能とする措置について検討し、本年中に結論を得る。」としていた。また、これに関連し「確定給付企業年金法施行令の一部を改正する政令案等」が本年5月27日に、厚生労働省告示案、関係通知の改正案が6月20日に公示され、企業会計基準委員会からは「リスク分担型企業年金の会計処理等に関する実務上の取扱い(案)」が6月8日に公開草案として公表されている。本稿では、リスク分担型企業年金の基本的仕組み等を確認し、企業がリスク分担型企業年金を導入する際の留意点について考えてみる。

2.リスク分担型企業年金導入の背景

確定給付企業年金(以下、DB:Defined Benefit plan)や確定拠出年金(以下、DC:Defined Contribution plan)の将来の積立金や年金資産が変動するなどのリスク負担は、これまではどちらかと言うと、企業あるいは従業員や受給者(以下、従業員等)に偏っていた。DBでは、積立金変動に起因する積立不足の穴埋めによる掛金負担増加リスクを企業が負っており、DCでは、年金資産が減少し給付が減少するリスクを従業員等が負っているためである。その後、キャッシュバランスプラン(※1)がDBで可能となり、企業と従業員等でリスク分担する制度として、普及が進んできた。さらなるDBの普及を進めるために、より柔軟な給付設計の可能な制度が求められていた。

3.リスク分担型企業年金の概要

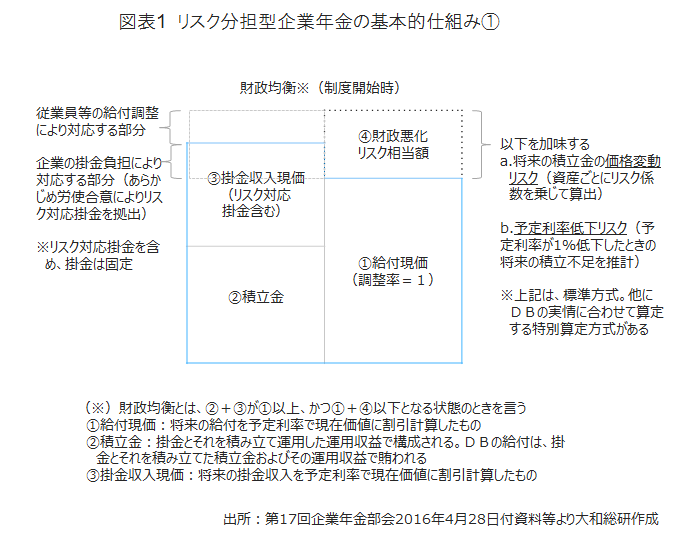

今回導入が予定されているリスク分担型企業年金は、積立金の変動リスクや予定利率の低下リスクといった将来発生する財政悪化リスク相当額を企業と従業員等で分担するDBである。企業はあらかじめ労使合意したリスク対応掛金を拠出することで、従業員等は給付を減額することで、それぞれが財政悪化リスクを負担する。具体的なイメージとしては図表1のようになる。

この企業年金の特徴は、毎年度の決算において給付を増減させることで財政の均衡が図られるため、企業の掛金が固定されることだ。企業が固定された掛金の他に拠出義務を実質的に負っていないものは、会計上はDCとして分類する方向で検討されている。

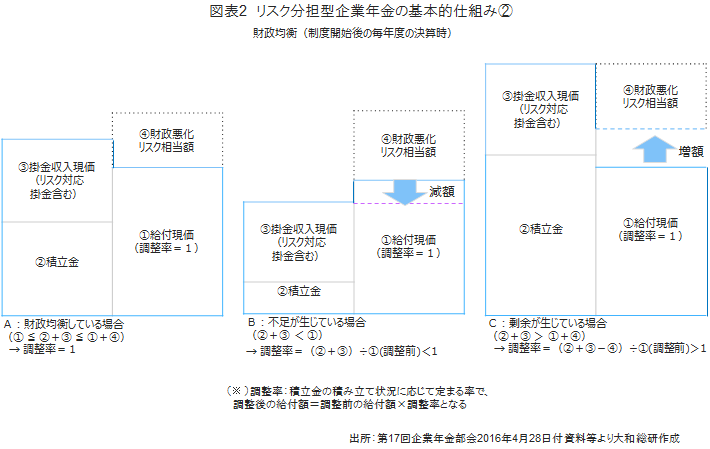

要となる財政均衡を図表2に示した。リスク掛金相当分以上に積立不足となると、給付が減額され(B:給付額×1未満の調整率)従業員等にも負担が及ぶことになる。逆に、従業員等が負担するリスク相当分以上に積立超過となれば、給付が増額される(C:給付額×1を超える調整率)。BとCの間に収まれば、給付は変わらない(A:給付額×1)。受給者を含めた全ての給付を増減させて財政の均衡が図られるため、企業が負担する掛金は固定される。

4.リスク分担型企業年金を導入する際の留意点

企業が今後リスク分担型企業年金を導入する場合には、従来型の確定給付企業年金からの移行が多くなると思われるが、その際の留意点としては、以下の3点があげられる。

先ず第一に、財政悪化リスク相当額を企業と従業員等でどのように負担するかである。

企業がリスク対応掛金として多く拠出すれば、積立不足は発生しにくくなり給付の減額も回避する可能性が高まる。逆に、掛金拠出を少なくすれば、給付の減額の可能性が高まる。

従来のDBに比べれば、掛金は増加する。どこまで追加負担で可能なのか。一度企業年金に拠出した掛金や積立金は、従業員等の給付にあてられるので余剰とならないものの、企業に戻ることはないため追加となる掛金拠出は慎重にならざるを得ない。十分な負担が困難であれば、一部を移行し従来のDBとの併用(※2)あるいはDC等の他制度との併用を検討すべきであろう。

次に従業員等への影響である。従業員等は給付の増減の可能性もあるため、事前に十分な説明が必要なことは言うまでもない。可能であれば制度設計の段階から従業員代表に検討に参加してもらうなどの措置も必要であろう。特に受給者は不利益変更の可能性もあることから、希望者には年金に代えて移行前の給付を一時金で支給する措置が必要となる。受給者については従来型DBで閉鎖型DBとして存続も可能であるため、会計上は引き続きDBとなり制度移行による財務的インパクトは劣るものの、不利益が生じない移行方法も一考を要すると思われる。また、企業の掛金拠出によるリスク負担と同様に、給付が増減する部分を一部に限定し従業員等の理解を得られやすくする意味で、一部移行の検討も有効であろう。

最後の三点目としては、移行にあたっての制度設計等の検討である。リスク分担型DBへ移行する場合には、上記のように掛金負担、従業員等への影響、他制度との比較、併用の場合の影響など多岐にわたっての検討が必要となる。また、仕組みが複雑になるため専門家の助言や必要な財政計算、会計上の影響試算なども不可欠となる。このため、十分に時間をかけ、慎重な検討を行うことが望ましい。

リスク分担型DBには複雑な給付・制度設計、掛金の追加負担、従業員等の負担などいくつかの乗り越えるべきハードルはあるものの、企業には掛金が固定され会計上はDCとなる方向であること、従業員には給付が増額される可能性があるといったメリットがある。今回併せて導入予定のリスク対応掛金(※3)と共にリスク分担型DBを活用することで、各企業の企業年金の持続可能性が高まることを期待したい。

(※1)キャッシュバランスプランは、毎年の付与額が累積された仮想個人勘定残高に指標(国債の利回り等)による利息を付けたものを原資として給付を行う企業年金。

(※2)従来のDBとの併用を認める要件は、それぞれで経理するとともに、資産をそれぞれに区分すること。基金型の場合には、代議員会の下に加入者の意向を反映できるように構成された委員会の設置などが定められている。

(※3)コンサルティングインサイト「確定給付企業年金のリスク対応掛金拠出の際の留意点」2015年12月2日

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日