1.はじめに

少子高齢化や人口減少などを背景に、公立病院(※1)における経営環境は全国的にも厳しくなってきている。公立病院の経営改革が急がれるなかで、2015年3月に総務省は「新公立病院改革ガイドライン」(以下、ガイドライン)を策定した。その中で自治体に対し、2015~2016年度中に「新公立病院改革プラン」を策定し、それに沿って継続的かつ安定的な病院運営改革に取り組むことを要請している。またガイドラインでは、経営形態の見直しにも言及し、複数の手法を提案している。なかでも有望視されているのが地方独立行政法人化(以下、地方独法化)である。公立病院は地方独法化に伴い、行政特有の制約を受けず、主体的に人事管理や業務執行等ができるようになる。公立病院の地方独法化による経営改革を目指す事例は増えてきており、2016年5月現在で地方独法化した病院は97にのぼる。(※2)

一方、地方独法化により留意すべき点は、会計基準変更による財務諸表へのインパクトである。特に退職給付引当金(以下、引当金)は、算定方法が変わることで金額が大幅に増える可能性がある。自治体は、公立病院の地方独法化に向けて、会計基準変更による影響額を早期に認識しておく必要があるだろう。本稿では、地方独法化を目指す上での留意点として、会計基準変更に伴う引当金へのインパクトを整理してみたい。

2.会計基準変更に伴う引当金へのインパクト

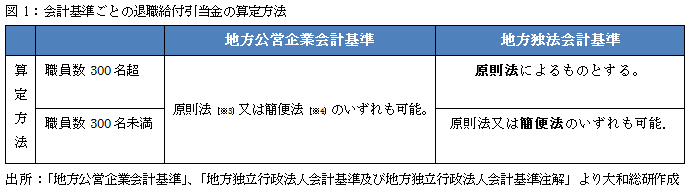

公立病院は、地方公営企業法が適用され、「地方公営企業会計基準」に基づいた会計処理が行われる。一方、地方独法化した病院は、地方独立行政法人法が適用され、「地方独立行政法人会計基準及び地方独立行政法人会計基準注解(以下、地方独法会計基準)」に基づいた会計処理が行われる。そのため、地方独法化に伴い、「地方公営企業会計基準」から「地方独法会計基準」に変更しなければならない。

引当金の算定における会計基準の違いは図1のとおりである。

上記のとおり、職員数が300名超の病院において、「地方公営企業会計基準」では、原則法と簡便法のいずれによる算定も認めているが、「地方独法会計基準」では、原則法による算定を求めている。そのため、公立病院の多くは、職員数に関わらず簡便法により算定している一方、地方独法化した病院は、職員数が300名未満では簡便法、300名超では原則法により算定していると思われる。

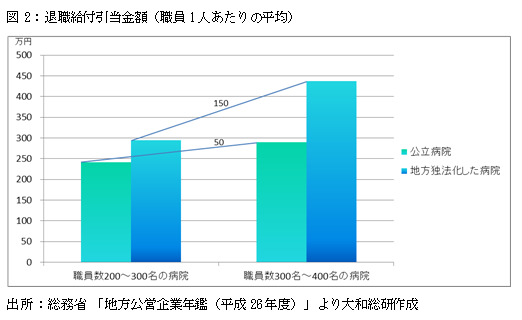

そこで、総務省自治財政局が毎年公表している「地方公営企業年鑑」をもとに、職員数が300名前後の病院における、算定方法の違いによる引当金への影響を確認した。その結果、職員1人あたりの引当金額は、公立病院では職員数が300名前後で50万円程度の差異であったが、地方独法化した病院では、150万円程度の差異がみられた。この結果を見る限り、公立病院における差異は、病院規模によるものと思われるが、地方独法化した病院における差異は、病院規模に加えて、算定方法の違いが大きく影響していると示唆される。

病院の人員構成や給与等の違いにより影響額は異なるため、一概には言えないが、職員数300名超の公立病院においては、地方独法化により引当金額が大幅に増加する可能性があると推察される。

地方独立行政法人法では、地方独立行政法人が設立団体の有する権利または義務を承継した際に債務超過状態となった場合、設立団体は債務超過状態を解消しなければならない(法67条第2項)とある。そのため、万一、引当金額の増加により病院が債務超過に陥ると、地方独法化できない。自治体は、自治体に債務を残す、あるいは自治体から金銭支出を行うといった手法によって、公立病院の債務超過を解消しなければならない点に十分に留意しなければならない。

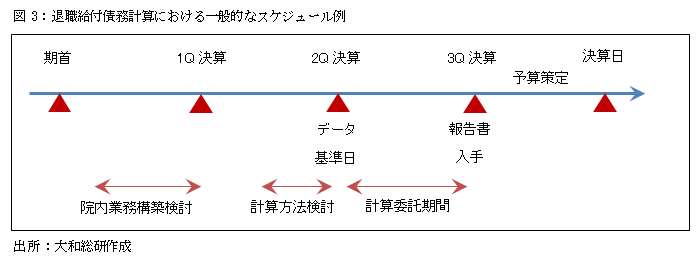

原則法による計算は、昇給率及び退職率を用いた確率計算や退職給付額の現在価値への割引計算等、専門的な数理計算に基づくため、病院職員が自身で算出することはかなり困難であると言われる。そのため、適切な会計処理を実施するには、専門知識を持ち合せた年金数理人を有する外部の計算機関に計算委託を行うことが望ましいだろう。

外部の計算機関に委託する場合は、予め定められた決算日前の基準日のデータを用いて計算することが一般的である。また、給付の期間帰属方法や割引率の設定方法を事前に定める必要があるなど計算に伴う作業量がこれまでよりも増える。それゆえに、外部の計算機関との調整や開始年度の予算策定のタイミング等も鑑みて、余裕を持ったスケジュールを考えておく必要がある。

3.まとめ

病院を取り巻く経営環境が大きく変貌するなかで、全国的に地方独法化により経営改善を図ろうとする動きがみられる。

地方独立行政法人として新たな経営形態の下に長期的に安定した経営基盤を構築していくためには、準備段階において十分な体制と予算を確保し、準備に抜け漏れが無いよう、着実かつ迅速に取り組むことが望ましいだろう。とりわけ、引当金については、算定方法の変更による影響を考慮すべきであり、会計基準変更による影響を事前に比較・検討しておくことが得策である。自治体には、公立病院の地方独法化に向けて、早めに年金数理人を有する外部の計算機関に相談し、対策を講じることをお奨めしたい。

(※1)公立病院とは、都道府県や市町村など自治体が運営する病院であり、不採算部門といわれる救急、へき地、周産期、高度特殊医療などのいわゆる政策医療を担っているため、長年にわたり経営赤字を自治体が財政補てんする状態が続いている。

(※2)厚生労働省「医療施設動態調査」より

(※3)原則法とは、職員の退職時に見込まれる退職給付総額のうち、期末までに発生していると認められている額を一定の割引率及び予想される退職時から現在までの期間に基づき、割り引いて計算する方法。

(※4)簡便法とは、当該事業年度の末日において職員が自己の都合により退職するものと仮定した場合に支給すべき退職手当の総額による方法。

参考文献

沖縄県(2008)「第3回沖縄県医療審議会県立病院のあり方検討部会」(平成20年10月28日実施)資料5

総務省(2015)「新公立病院改革ガイドライン」(平成27年3月31日付自治財政局長通知)

総務省(2016)「地方公営企業年鑑(平成26年度)」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

-

DC制度改正、企業の人的資本施策の好機に

マッチング拠出掛金額の制限撤廃、iDeCo改革、加入者の利便性向上

2026年04月09日

-

インバウンドに忍び寄る外部ショック

中国人旅行客減少下でも堅調だが、中東情勢緊迫化の影響に要注意

2026年04月09日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

日本は国際的な人材獲得競争で勝てるのか

外国人労働者の増加継続を見込むも経済下振れと円安がリスク要因

2026年04月07日

-

「第3次オイルショック」発生リスクへの日本の対応は十分か

2026年04月08日