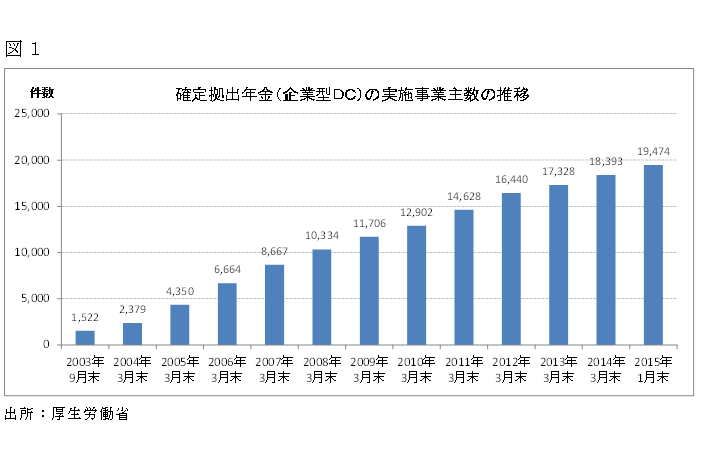

ここ数年、確定拠出年金制度(企業型)(以下、企業型DC)を導入する企業が増加している。企業型DCは、従業員毎にあらかじめ定められた掛金を企業が拠出し、運用実績に応じて将来の給付額が変動する年金制度であり、2001年10月から導入可能となった。図1は、2003年9月末からの企業型DCの実施事業主数の推移を表したものである。

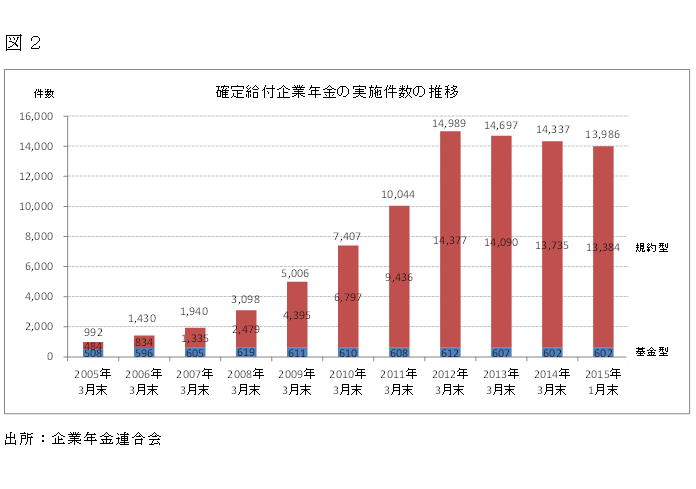

一方、企業型DCとほぼ同時期に導入された確定給付企業年金制度の2005年3月末からの実施件数は図2の通りである。

図1と図2を比較してみると、確定給付企業年金制度は2012年3月末をピークに減少しているが、企業型DCは増加していることがわかる。企業型DCを導入する企業が増加している主な要因としては、次の2点が考えられる。

企業会計上の財務リスク低減

2014年3月末(2013年4月1日以後開始する事業年度の年度末)から新退職給付会計基準が導入され、その結果、確定給付型の退職給付制度を採用している企業は、これまで以上に財務リスクに留意することが求められるようになった。退職給付債務と外部積立の年金資産(※1)が、想定外の変動をした場合(その誤差を数理計算上の差異という)には、旧会計基準では、数理計算上の差異を未認識債務として簿外で一旦把握し、従業員の平均残存勤務期間内の一定年数で費用化することが認められてきた。しかし、新退職給付会計基準導入後は、連結会計上、これらを貸借対照表上で即時認識(※2)することになった。不利差異が発生する場合は、退職給付債務と年金資産の差額を企業の貸借対照表上の負債として計上することになるため、母体企業の純資産が減少し自己資本比率が下がるといった、企業の財務状況を直接的に悪化させることに繋がる。一方、企業型DCでは、掛金のみを費用化すればよく、確定給付型の退職給付制度のような財務リスクを負う必要がない。そのため多くの企業では、財務リスクを低減させることを狙いとして確定給付企業年金から企業型DCへの移行が進んでいるものと思われる。また、上場企業には「コーポレートガバナンスコード」がこの6月から適用されるが、「攻めの経営」を目指す企業経営者にとって、適切なリスクコントロールを行うといった観点からも、今後も引き続き企業型DCへの移行が進むのではなかろうか。

企業型DCにおける利便性の向上

企業型DCは導入当初、掛金拠出限度額をはじめとしたいくつかの課題が指摘されていたが、徐々に改正が行われ、企業・加入者それぞれにとって利便性が向上してきている。

掛金拠出限度額については、これまでに3回の引き上げが行われ、現在では他の企業年金等を実施していない場合で月額55,000円(導入当初は月額36,000円)、他の企業年金等を実施している場合は月額27,500円となっている(導入当初は月額18,000円)。ある程度の掛金の枠が確保された事で企業型DC導入の企業にとって、制度設計の幅が広がったといえよう。また、2012年1月からはマッチング拠出も導入可能となった。導入後は企業型DCの加入者自らが掛金拠出限度額内で掛金を拠出することが可能となった(※3)。マッチング拠出のメリットは、加入者に対する税制優遇であり、加入者が拠出する掛金は、全額所得控除の対象となる。さらに、2011年8月の法律改正では、確定拠出年金制度の導入後も企業は加入者に対する投資教育を継続して実施することが明確化されたため、加入者は投資教育を継続して受けられるようになった。

2015年4月には、企業年金の普及・拡大やライフコースの多様化への対応を目的とした「確定拠出年金法等の一部を改正する法律案」が国会に提出された。改正法律案の中には、従業員100人以下の簡易型企業DCの創設や今まで確定拠出年金制度への加入資格がなかった専業主婦(第3号被保険者)も確定拠出年金制度(個人型)(以下、個人型DC)に加入できる案が織り込まれている。加入者であった者が専業主婦になり制度を脱退した場合、脱退一時金を受け取る(支給要件を満たした場合のみ)か、今までに積み立てた年金資産を個人型DCへ移して運用指図者(掛金拠出はできず、年金資産の運用のみ実施)となるしかなかったが、今回提出された法案が成立すれば、専業主婦になった後も個人型DCに加入し、継続して掛金を拠出することが可能となる。これまで女性社員が多く、企業型DCを導入することが難しかった企業も導入が容易になるだろう。

最後になるが少子高齢化のさらなる進展において、公的年金のスリム化が進む中、企業年金の役割はますます重要になると思われる。企業型DCは確定給付型の企業年金と共に企業年金の中心的な役割を今後とも担っていくことに変わりはなく、ひき続き導入件数の増加が予想される。企業経営の立場からすれば、財務リスクの議論のみで導入を検討するのは容易であるが、従業員の退職後給付という位置づけを忘れてはならない。そのためには、投資教育を確実に行うといった企業の責務をはじめとした様々な取組みやメリット・デメリットを勘案して、制度導入の検討を進めるべきであろう。

(※1)年金制度実施の場合や退職給付信託を有している場合。

(※2)損益計算書上は、これまでと同じく、一定年数の費用化が認められている。

(※3)加入者の掛金拠出額は、企業の掛金拠出額と合算して全体の掛金拠出額限度内、かつ、加入者の掛金拠出額は企業の掛金拠出額を超えることはできない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

-

IOSCOの2026年作業プログラム

グローバル化とデジタル技術の進化がもたらす構造的リスクに対処

2026年03月13日

-

財政安定化の条件:ドーマー条件成立だけでなく、PB黒字化が重要

財政シリーズレポート4

2026年03月13日

-

米国:AIブームの裏側で高まる金融リスク

ITセクターの収益懸念が揺らすプライベート・クレジット市場

2026年03月13日

-

大和のクリプトナビ No.8 東証が暗号資産トレジャリー企業への対応を検討か

トレジャリー企業を巡る直近の動向と海外制度の整理

2026年03月12日

-

続・アクティビスト投資家進化論

~今後アクティビスト投資家に求められる「価値創造力」~

2026年03月13日