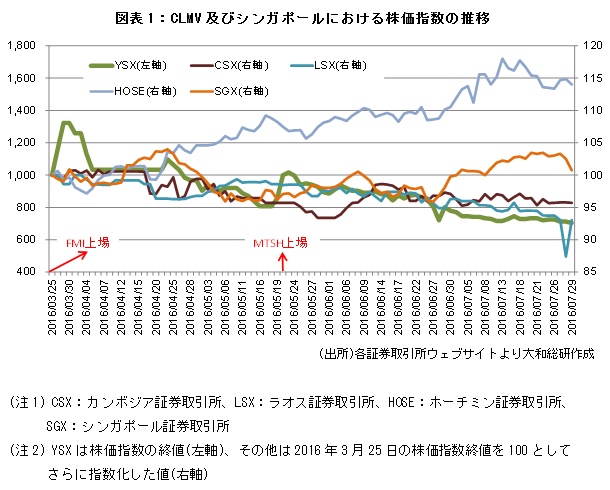

本年3月25日、ミャンマーのヤンゴン証券取引所(Yangon Stock Exchange: 以下、YSX)で株式の取引が開始された。第1号上場銘柄は、不動産投資を中心に手掛けるFirst Myanmar Investment(FMI)社。株価は初日から3営業日連続でストップ高となり、同期間中の売買代金は196億チャット (約16億円)を記録している(※1)。証券各社の店頭でも売買注文や口座開設目的の個人投資家が殺到するなど、事前の予想を上回る盛況ぶりを見せた。

続いて5月20日には第2号銘柄のMyanmar Thilawa SEZ Holdings(MTSH)社が、8月26日には第3号のMyanmar Citizens Bank(MCB)社が上場している。これらの銘柄とも各社の上場直後に売買取引は活発化し、1~2週間後には沈静化してその状況がしばらく続く、といったパターンを繰り返しているが、株式市場すなわちミャンマー資本市場は順調な滑り出しを見せたと言ってよいだろう。

なお、これまでの上場3社はいずれも、昨年12月のYSX開所時点で行政当局であるミャンマー証券取引委員会が発表した上場候補会社(※2)である。これからも残る上場候補会社やその他の有力候補会社が続いて上場申請してくるものとみられ、審査等をパスして上場する会社が増えるに伴い、市場全体の取引量は順調に拡大していくことが期待できよう。

一方、一層の市場発展のためには今後検討していくべきテーマも少なくない。代表的なものとして、国債の上場、投資信託の導入、ザラ場取引の導入(※3)、信用取引の導入など各種の制度整備が指摘されている。確かに他のASEAN各国の事例を見ても、(順番や導入期間などは若干異なるが)これらは全て資本市場の発展過程において重要なステップとなっている。ただ、ミャンマー資本市場またはYSXが強固な基盤を確立するかは、まずは上場会社の増加と投資家層の拡大(※4)をどう早期に実現するかにかかっている。

ここで上場会社の増加に関して「①国有企業の民営化」、投資家層の拡大に関して「②外国人投資家への開放」を例にとり、それぞれの実現性を概観してみたい。前者は7月29日にアウン・サン・スー・チー国家最高顧問が発表した経済政策に盛り込まれた重点項目の一つでもあり、後者はチョー・ウィン計画・財務大臣が「今後1年以内に外国人投資家の参加を解禁する」と発言し注目されていることによる。つまるところ両者ともミャンマー新政権が優先課題としているテーマなのだが、実現までには少なからぬ困難も予想できる。

まず「①国有企業の民営化」について、現在、ミャンマーには各省庁の傘下に約50の国有企業があるようだが、組織的に政府から分離・独立している国有企業は限定的で、多くは実質的に各省庁内の一部局にすぎないものばかりである。このような国有企業が民営化に至るまでには、現在→公社化→株式会社化という少なくとも二段階のプロセスを経る必要がある。ミャンマー保険公社のように、既に国家財政から切り離され公社化された国有企業も存在するが、あくまで国有企業法に基づく会社というステータスに変わりはない。会社法に基づく株式会社となって初めて、民営化そしてその先の上場への道が開けることになる。また近年、発電、航空、通信等の比較的収益性の高い分野では、資産売却、リース、合弁会社設立を通じた民営化が部分的に行われている。これら個別の事業体が将来的に上場し、一層の効率化や近代化が図られる可能性に大きな期待も寄せられている。

注意が必要なのは、国有企業の民営化の過程では経営合理化の一環で人員削減を伴うケースが多く、人材の受け皿となる中小企業の育成(※5)を同時に進めるなど、実現までに多くの課題克服が必要な点だ。経済利権が絡む政府職員の人事にメスを入れることへの反発や摩擦は、これまで本格的な民営化に踏み切れていない大きな要因と言われて久しい。国有企業の民営化では、事業自体の民営化よりもそうした組織や人事絡みの課題を慎重に解決するミャンマー政府の手腕が問われることとなろう。

次に「②外国人投資家への開放」だが、ミャンマーでは外国人(※6)が企業の株主になることができないわけではない。しかし会社法の規定で、外国人が1株でも株式を保有すると、その企業は「外国会社」と見なされ、土地の長期リースや輸出入業者登録ができないなどの実務的な弊害が生じる。そのため企業のほとんどは定款等で外国人の株式保有を禁止しており、これが事実上、外国人が株式取引に参加できない原因となっている。会社法は100年以上前に制定されたもので、現代の会社実務と整合をとれるように目下、種々の見直し作業が行われている。外国会社の定義の変更も見直し項目に含まれており(※7)、会社法が改正されると同時に外国人の投資も現実味を帯びることとなる。

とはいえ、外国会社の定義さえ変われば外国人投資家への開放が直ちに実現するというのも言い過ぎだろう。現実にはミャンマー政府が、戦略分野をはじめとするセクター別の外国人保有比率など対内直接投資に係る法規制を併せて整備していく可能性があるためだ。外国人による証券投資への参入は資本市場の取引を活発化させる半面、時として短期的な資金の流入出を招き為替レートの大きな変動要因となり得る問題がある。実際、日本も含め諸外国では、航空や放送、通信等の公共性、戦略性の高いセクターについて、安全保障や産業政策等の観点から、外国人の株式(議決権)保有に一定の制限を設けるのが通常であり、経済変動を避けるために外国為替を重視して特別に管理することは珍しくない。

対して現在のミャンマーでは、国内投資のみならず外国人による対内直接投資についても、具体的な出資比率に関する特別の規定は存在しない。実際に投資が行われる際に政府が案件ごとに出資比率を含めた可否を決定している。また会社法と同様に国内外の投資に関する法律の改正作業も足下で進められているが、上場株式取得を通じた投資が考慮されていないのは勿論のこと、外国為替管理と国内外の投資が結びつけて議論されることも珍しいようだ。よって、仮に外国人から企業買収を仕掛けられたり、資本の流入出による為替変動に見舞われても、こうした事態に全く無防備と言えるのが現状で、内外からの投資に関する国益の保護等の観点からの備えに、これから着手するというのが実態だ。

以上のように政府に優先課題と認識されている「①国有企業の民営化」及び「②外国人投資家への開放」は、資本市場が発展する上で不可欠な上場会社の増加や投資家層の拡大のための原動力となり得る一方で、依然として解決されるべき、あるいは手当てされるべき課題が少なくない。また他にも、財務情報の透明性向上、国内機関投資家の創設・育成など、資本市場発展に向けた数多くの課題があることも否定できない。

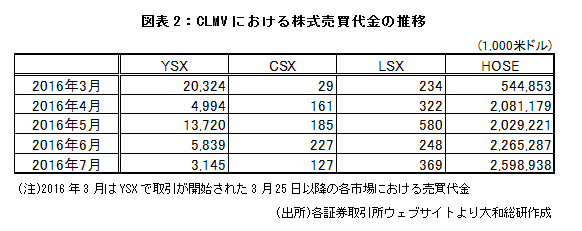

しかしミャンマーでは、急速な経済発展と豊富な労働力を背景とした高い成長性を秘めた企業が数多く存在する。またYSXでは、先行して開業したラオスやカンボジアの市場を既に上回る取引が毎日行われているように、投資家の投資意欲も比較的旺盛である。こうしたミャンマーの大きなポテンシャルに加え、上述の国有企業の民営化や外国人投資家への開放等がうまく融合すれば、それほど時間を要せずして他のASEAN国に比肩する資本市場へ発展することも強ち絵空事ではない。その早期実現のために各種課題への着実な取り組みを切望してやまない。

(※1)出所はYSXウェブサイト。

(※2)FMI社、MTSH社、MCB社、First Private Bank社、Myanmar Agribusiness Public Corporation社、Great Horkham社の6社が上場候補会社として当局より発表された(2015年12月9日)。

(※3)現在は1営業日に2回の値付けを行う節立会いで取引されている。

(※4)現時点の取引主体は事実上、個人投資家のみ。

(※5)「中小企業の育成」も経済政策の重点項目の一つに含まれている。

(※6)本稿でいう「外国人」には企業も含まれる。

(※7)改正会社法では、あくまで外国会社の定義に関して、施行細則等により「外国人の出資比率が35%以上の企業を外国会社」と規定することが検討されているのであり、一部報道で見られるように「外国人の出資比率の上限が35%」と規定されるわけではない模様。

(参考文献)

独立行政法人 国際協力機構(JICA)「ミャンマー国 国有企業に係る情報収集・確認調査 報告書」(2013年2月)

横山淳「いまさら人には聞けない 外資規制(外国人株式保有制限)のQ&A」(2012年10月5日付レポート)

金本悠希「外為法の対内直接投資の事前届出手続きの流れ」(2008年2月18日付レポート)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

生成AI利活用に関する技術・サービスの動向

基盤モデルなどの最新動向、および全体像・自社事例を解説

2024年07月01日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日