2013年09月19日

先日、ドル化(※1)(dollarization)した国の外貨準備高はどう見たらよいのか、ひとに聞かれ、ちょっと考え込んだ。

外貨準備高の適正な水準については、輸入額と比較する指標(外貨準備高/輸入額、Ratio of Reserves to Imports)が昔から良く使われ、3ヶ月分以上が望ましいとされてきた。しかし、これは貿易収支だけを考慮した考え方で、ブレトン・ウッズ体制のような貿易取引は自由だが、資本取引は厳しく制限されていた状況には適しているものの、現在のように国際資本移動が活発に行われている場合にはふさわしくなくなってきている。

そのような資本取引を考慮した指標として最も良く使われるのは、短期の対外債務と比較するもの(外貨準備高/短期対外債務残高、Ratio of Reserves to Short-Term External Debt)で、1年分以上あると良いとされる。

また、どのような外国為替制度を採るかによっても、外貨準備の必要性は大きく違う。固定相場制度では、自国通貨が売り込まれた場合、平価を維持するために通貨当局は介入しなければならず、その場合、外貨準備は減少する。一方、自由な変動相場制度では、為替レートは市場によって決定され、外貨準備に変動はない(なお、管理変動相場制度で通貨当局が介入する場合は、外貨準備は増減する)。つまり、固定相場制度を採る場合はより厚めに外貨準備を保有する必要があり、変動相場制度の場合はより少なくても良いわけだ。

では、ドル化した国の場合では、上で見たような論点に加え、何か特別な考慮が必要だろうか?

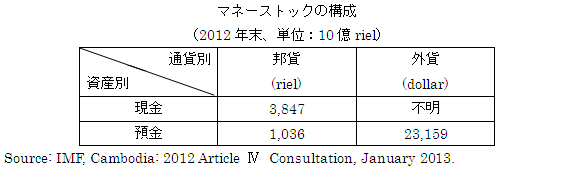

ドル化した国では、大量のドルが民間部門に存在するわけで、その分、外貨準備の必要性は大きく軽減されると考えることもできる。下記は、アジアで最もドル化の程度が著しいカンボジアの例。2012年末の通貨量残高(broad money)のうち83%をも外貨(主にUSドル)が占めている。

しかし、ドル化が進んでいるような国では、金融システムが脆弱な場合が多い。過去に何らかの問題があったからこそ、自国通貨を捨ててドルやユーロといった国際的に信用力のある通貨に逃げているからだ(※2)。

こうした国で金融不安が生じて、銀行等の資金繰りに問題が起きた場合はどうすれば良いのであろうか。通常の国では、中央銀行が資金を供給すれば良い。いわゆる中央銀行の「最後の貸し手」機能である。しかし、ドル化した国で取り付け騒ぎが起こり、預金者が外貨預金を一斉に引き出そうとした場合では、中央銀行がどんなに自国通貨を供給してもしようがない。預金者がほしいのはドルだからだ。これに対応しようとすれば、中央銀行は外貨準備を使うしかない。

つまり、ドル化した国の場合、平常時では外貨準備の必要性が軽減され、非常時(銀行危機など)ではその必要性が高まるという二面性がある。後者の場合の指標としては、外貨預金のカバー率(外貨準備高/外貨預金残高、Ratio of Reserves to Foreign Currency Deposits)を見ればよい。下記のIMFのカンボジア:カントリーレポートのグラフでは、外貨準備高の実数、伝統的な指標である輸入月数、そして外貨預金カバー率の3つの指標を載せている。

なお、外貨預金カバー率については、輸入額の3か月分とか短期対外債務残高の1年分といったベンチマークを設定することは難しい。どの程度、外貨預金をカバーすれば良いかは、預金者の金融システムに対する信認(confidence)に依存し、預金保険等セイフティ・ネットの整備状況などによって大きく違ってくるからだ。

このように、外貨準備高を見る観点は、輸入のための資金繰りといった単純なものから、資本流入の様態、為替制度の違い、金融危機への対応力といった複眼的なものになってきている。

(※1)ドル化とは、自国通貨に対する信認が低下し、ドル等の国際的に信認の高い通貨が、法定通貨である自国通貨と並んであるいは代わって使われる現象をいう。

(※2)カンボジアのドル化の経緯については、拙稿、「カンボジアのドル化」、大和総研『アジアンインサイト』2012年1月19日付。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

地域で影響を増す外国人の社会増減

コロナ禍後の地域の人口動態

2025年07月24日

-

コロナ禍を踏まえた人口動向

出生動向と若年女性人口の移動から見た地方圏人口の今後

2024年03月28日

-

アフターコロナ時代のライブ・エンターテインメント/スポーツ業界のビジネス動向(2)

ライブ・エンタメ/スポーツ業界のビジネス動向調査結果

2023年04月06日