平成29年1月1日に「確定拠出年金法等の一部を改正する法律」の一部が施行された。確定拠出年金は、拠出した掛金とその運用実績に応じて将来受け取る給付額が決まる年金制度で、企業型年金(以下、企業型DC)と個人型年金(以下、個人型DC)がある。企業型DCは厚生年金保険の適用事業所となる企業が実施し、掛金は企業が拠出する。一方、個人型DCは国民年金基金連合会が実施し、掛金は加入者個人が拠出するものである。

「確定拠出年金法等の一部を改正する法律」は、平成28年6月3日に公布後、平成28年7月1日から順次施行されている。今回施行された改正の内容は、主に個人型DCに関わるもので、今まで個人型DCの加入資格がなかった者が新たに加入対象となった。

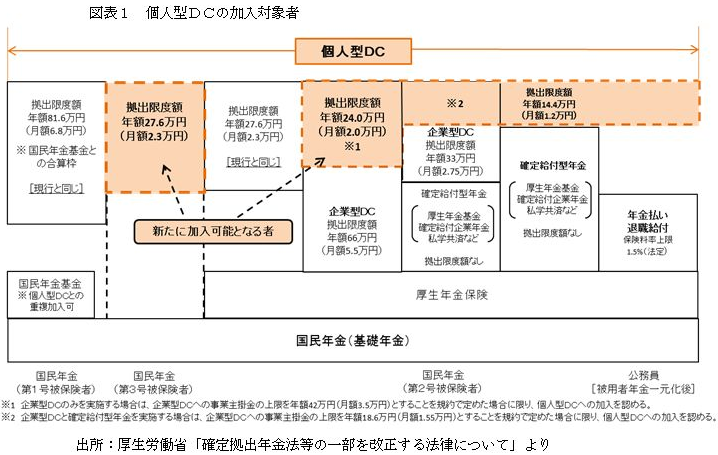

●個人型DCの加入対象者

平成28年12月31日までの個人型DCの加入対象者は、以下のいずれかに該当する者であった。

・自営業者等の国民年金の第1号被保険者

・国民年金の第2号被保険者で確定給付型年金や企業型DCの加入者とならない者

平成29年1月1日からは、上記に加え、下記に該当する者も個人型DCに加入することが可能となった。

・国民年金の第3号被保険者(専業主婦等)

・公務員共済や私学共済の加入者

・国民年金の第2号被保険者で確定給付型年金や企業型DCの加入者である者

これにより、60歳未満のほとんどの国民年金の被保険者が個人型DCへ加入可能となった(図表1)。

●確定給付型年金からの移行検討は慎重に

確定給付型年金や企業型DCの加入者も個人型DCへ加入可能となった。現状、確定給付型年金を導入している企業は、今後の自社の企業年金について検討する際、以下の3つの選択肢が考えられるだろう。

①確定給付型年金を継続

②確定給付型年金と企業型DCを併用(確定給付型年金の一部を企業型DCへ移行)

③確定給付型年金の全部を企業型DCへ移行

企業によっては、財務リスク低減のため、確定給付型年金から企業型DCへの移行を検討しているところもあるが、従業員の立場を考慮すると、特に③の選択は慎重に検討すべきであろう。確定拠出年金は、運用実績に応じて将来受け取る給付額が決まるため、将来の給付額に不安を抱える従業員は多い。確定給付型年金の加入者も個人型DCへ加入可能となった現状、多くの従業員は①又は②の選択を望むのではないか。①又は②であれば、従業員は老後の生活資金の一部について安定収入を見込むことができる一方、各従業員が任意で個人型DCに加入し、確定給付型年金の上乗せとして自助努力による老後の生活資金の獲得も可能となる。ただし、②の場合、企業型DCの加入者が個人型DCへ加入するためには、下記条件を満たす必要がある。

・規約にマッチング拠出が定められていないこと

・規約に個人型DCに加入できることを定めること

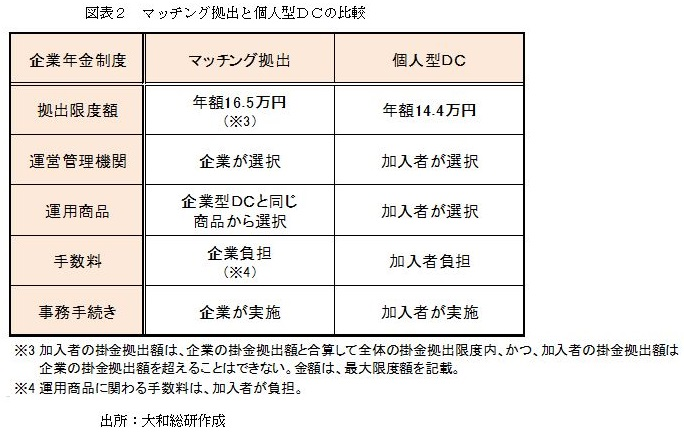

企業型DCにおけるマッチング拠出と個人型DCは併用できない点には注意が必要である。

②の場合において、マッチング拠出と個人型DCを比較すると下表のようになる。

加入者にとって事務手続きや手数料はマッチング拠出の方がメリットがあるといえそうであるが、企業がマッチング拠出又は個人型DCを導入する際は、従業員の意見等を聞きながら上記の内容を踏まえた上で、十分に検討する必要があるだろう。

今後は、「確定拠出年金法等の一部を改正する法律」の公布日から2年以内(平成30年6月2日まで)に、中小企業への普及拡大を目的とした「簡易型DC制度」、「個人型DCへの小規模事業主掛金納付制度」の創設やさらなる利便性の向上を目的とした「年金資産の持ち運び(ポータビリティ)の拡充」といった改正が行われる予定である。

このような法改正により確定拠出年金の利便性は徐々に向上しているといえるが、一方で、制度の仕組みや手続きが煩雑で分かりにくくなっている面もある。今後、確定拠出年金を普及させていくためには、利便性の他、利用者にとってわかりやすい仕組みにしていく必要があるだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

人的資本経営から見る退職給付制度のインフレ対応

2025年09月17日

-

ベースアップが退職給付に与える影響について

2024年09月10日

-

データ分析を経営にどう活かすか?

「ラストワンマイル」を乗り越えるために

2024年05月10日

関連のサービス

最新のレポート・コラム

-

26年度最低賃金改定のポイント②

全国加重平均は1,160円台(4%前後の引き上げ)に着地か

2026年07月21日

-

資金繰り支援から企業価値向上支援へ

地域金融機関に求められる企業支援の在り方

2026年07月21日

-

中間配当の導入は株価を動かすか

開示直後は好感されるも、効果のインパクトや持続力は弱い

2026年07月17日

-

経済産業省「公正な買収の在り方に関する研究会」による企業買収行動指針のポイント・Q&A(案)

指針の趣旨を明確化~「企業価値」や「望ましい買収」とは?~

2026年07月17日

-

スポーツイベント中継で存在感を増す動画配信事業者の台頭は業界再編を促すか

2026年07月22日

よく読まれているコンサルティングレポート

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日