かつて、M&Aといえば“乗っ取り屋”のイメージが強く、決して良いイメージが無かった。従って、企業が大手を振って企業買収を公言することは少なく、むしろ、M&Aに加担しないことが、企業の清廉さをアピールできると考える企業すらあった。「和をもって尊しとなす」の発想であろうか。

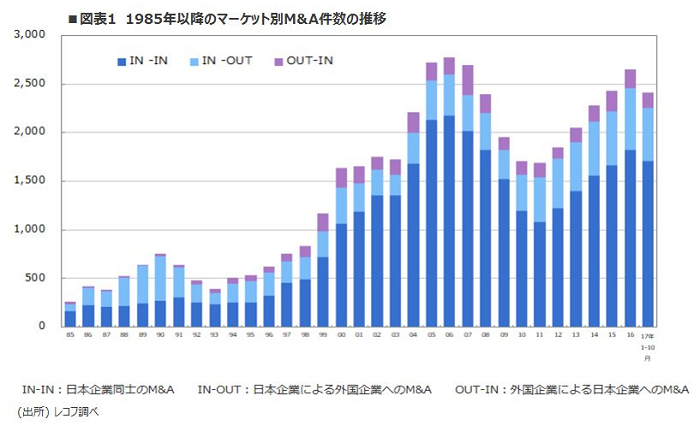

しかし、今日、日本国内の経済成長力が減退する状況下で、M&Aは、上場・未上場を問わずコーポレートアクションの中核と言っても過言ではない。実際の数字をみても、2006年をピークに減少していたM&A件数は、2011年以降再び増加している(図表1)。この動向に伴い、弊社でもM&Aに関わる業務が急増している。

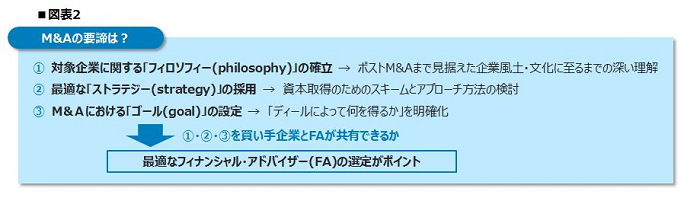

そもそも、M&Aにおける要諦とは何だろうか。我々経営コンサルティングファームの視点から3つ掲げることができる。①対象会社の買収に対する「フィロソフィー」はあるか、②M&Aを実行する上で最適な「ストラテジー」を選択しているか、③M&Aの目的すなわち「ゴール」は明確か、という点である。そして、この3つを共有できるパートナーである、「フィナンシャル・アドバイザー(FA)」の存在が不可欠である。

M&Aの全体プロセスは「プレM&A」→「実行」→「ポストM&A」で捉えることができる。上記の①「フィロソフィー」や②「ストラテジー」は対象会社を吟味し実行する段階(プレM&A→実行)において非常に重要なポイントである。そして、③「ゴール」はM&Aのディールが当初の目的に合致しているかをプロセス全般(プレM&A→実行→ポストM&A)でチェックすることになる。この一連のプロセスの中で、買い手企業としっかり認識を共有していく重要な役割を担うのがFAである(図表2)。このFA業務に経営コンサルティングファームが関わることの意義、優位性を以下に述べたい。

M&Aは、企業や事業が一つになることから“結婚”に例えられることがある。その場合、FAはさしずめ”仲人”の役割と言える(※1)が、昨今、実際の結婚においては仲人を立てるケースはずいぶん減っていると聞く。では、M&Aの世界において、“仲人”たるFAの重要性は変化しているのだろうか。M&Aという言葉が一般的になり、その実務に関する情報は書籍やWEBサイト、外部セミナー等から容易に手に入るようになった。企業の実務担当者の知識は、FAを生業とする専門家とまではいかなくても、M&Aの実行において、遜色ないレベルに到達しているケースも少なくない。それでも、依然としてFAの重要性は高く、引き合いは増加しているのである。

M&Aはコーポレートアクションの選択肢の一つとして当たり前のものとなった。その一方で、対象企業の情報や社風・企業文化、更には理念をしっかり掴んだ上でM&Aを実行したのか、甚だ疑わしい事例も増えているように思える。最近では、鳴り物入りで海外企業を買収した後、それほど時間を置かずに対象企業を安値で売却するケースがある。こうした事例は、対象企業を傘下に収めるに際して、「フィロソフィー」が醸成されていないことの証左ではないだろうか。単にライバル企業がM&Aを行ったから、余剰資金があるから等、安直な理由でM&Aを実行し、後々に禍根を残す結果となった事例は少なくない。対象企業への深い洞察から生まれる「フィロソフィー」がなければ、既述の“乗っ取り屋”の誹りは免れない。この部分をいかにFAがサポートできるかが成否のカギを握っている。

また、対象企業を選定しても、実際に採用する「ストラテジー」や当該M&Aで何を得ることを目的とするかという「ゴール」が適切でなければ、案件は頓挫するリスクが高まる。実際にディールがスタートすれば、対象企業へのアプローチ方法も非常にデリケートな問題を含んでいるケースが少なくない。一気に経営権を奪取するか、緩やかな資本業務提携から始めるか、相対の株式取得で対応するか、公開買付(TOB)を活用するか等々、一つ間違えれば案件がブレイクするだけでなく、その後のビジネス環境を悪化させるリスクも孕んでいる。これら案件の「ストラテジー」を一緒に検討し、共に「ゴール」をめざしていくパートナーとして、我々証券系の経営コンサルティングファームは一日の長があると自負している。M&Aは資本の構造改革であり、我々は証券ビジネスで培った知見・ノウハウと経営コンサルティング業務で蓄積してきた経験を高次元で融合させたFA業務を提供できる。

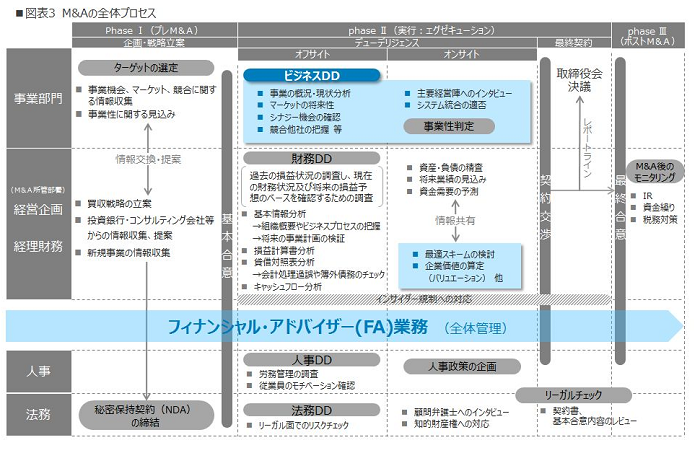

一般に、FA業務は実行のみに目が向きがちである。確かに、デューデリジェンスのコントロールや各種書類の整備、バリュエーション等の支援は実行段階の重要なプロセスである。しかし、ディールの実行のみなら経営コンサルティングファームでなくても、投資銀行やM&A専門会社で事足りる。案件の組成・発掘から始まり、対象企業の分析、シナジーの最大化に向けた戦略立案、デューデリジェンス、そして最終的なクロージング、その後のPMI(Post Merger Integration)の検討など、「プレM&A」→「実行」→「ポストM&A」の一連のプロセス全体を支援できるパートナーは、経営コンサルティングファームをおいて他に存在しないのではないか。(図表3)

M&Aの最大のメリットは「時間を買う」ことであるが、反面、企業やその担当者にとって負荷のかかるイベントでもある。ワンディールで多額の資金が動くため、失敗すると企業の存続に関わる重大な問題を引き起こすリスクがあることは言うまでもない。

従って、M&A初期段階において、買い手企業の意識として「何か新しいビジネスやシナジーが生まれそうだ」という曖昧なレベルでは足りない。FAと共に、対象企業への深い洞察から生まれる「フィロソフィー」を追求し、対象企業を取り込むことの意義や「ゴール」を明確にする必要がある。確固たる「ストラテジー」の検討もなく、とりあえずクロージングまで完了させようとするFAは危ない。買収後の姿を買い手企業と共に描きながら、ディールの途中で本来のM&Aの目的・「ゴール」からずれてくるような事態があれば、躊躇なく諌言できるFAを選ぶことが肝要ある。

本稿が貴社躍進の一助となれば幸いである。

(※1)M&Aの“仲人”としての業務にはFAの他に仲介もあるが、ここでは割愛する

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

直近のMBOによる株式非公開化トレンド

事例比較による公正性担保措置の実務ポイント

2026年01月27日

-

買収対応方針(買収防衛策)の近時動向(2025年9月版)

「同意なき買収」時代における買収対応方針の効果と限界

2025年09月24日

-

データから学ぶTOB(株式公開買付け)

TOBの拡大が示す、企業戦略の新局面

2025年07月11日