1.役員報酬に対する機関投資家の姿勢が明確に

2014年2月に金融庁より日本版スチュワード・シップコード(以下、日本版SC)が公表され、日本版SCを受け入れた機関投資家は、議決権行使の方針および行使結果の公表(公表しない場合はその説明)を求められるようになった。

2014年9月時点で日本版SCを受入れた機関投資家は160に達した。(※1)

機関投資家には、信託銀行や投信・投資顧問のようなアセット・マネージャーと年金基金や保険会社のようなアセット・オーナーがある。アセット・オーナーは、自ら運用を行うケースとアセット・マネージャーへ運用委託しているケースがある。年金積立金管理運用独立行政法人(GPIF)や国家公務員共済組合連合会などのアセット・オーナーは、自ら日本版SCを受入れ表明するとともに、運用委託先のアセット・マネージャーに対してもスチュワードシップ責任を果たすことを求めている。このような背景からも日本版SCは、機関投資家に広く浸透してきているようである。

機関投資家が公表している議決権行使の方針を見てみると、役員報酬に関して明確に議決権行使の判断基準を設けているものが数多く見られた。

わが国の役員報酬は、基本報酬や退職慰労金といった固定報酬と、賞与やストック・オプションといった変動型報酬の大きく2つに分けられる。わが国の上場企業における固定報酬の比率は、約7割に達しており、欧米の約3割に対して倍以上の開きがある。

このような固定報酬比率の高い従来の役員報酬体系に対して、コーポレート・ガバナンス強化の観点から、中長期的な企業価値向上および業績向上のインセンティブとして適切に機能する新たな報酬体系の構築が喫緊の課題となってきている。この度、機関投資家が議決権行使方針を公表したことで、機関投資家は企業経営者に対して、スチュワードシップ責任のもとに企業の役員報酬のあり方に注視しているといったメッセージを送ったものといえよう。

議決権行使の方針をみると、機関投資家は、業績連動の比重や報酬算定プロセスの適正化を重視している傾向が窺える。特に固定報酬である退職慰労金制度については、在任年数の影響が強く、業績との連動性も不透明であるとして批判が強まってきている。

では、機関投資家は退職慰労金制度、その代替案として導入が進んでいる株式報酬型ストック・オプション制度に対して、どのような判断基準を示しているのか。

本稿では、日本版SCを受入れた160機関のうち、公表されている議決権行使の方針および行使結果をもとに判断基準をまとめてみた。

2.退職慰労金制度に対する風当たりが強まる結果に

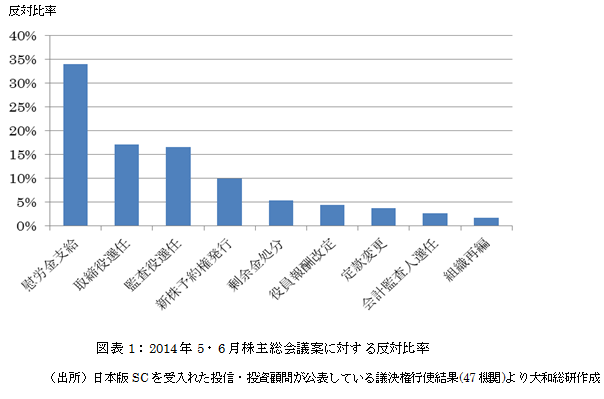

図表1は、日本版SCを受入れた投信・投資顧問の2014年5・6月株主総会における議決権行使結果をもとに、各議案に対する反対比率を整理したものである。

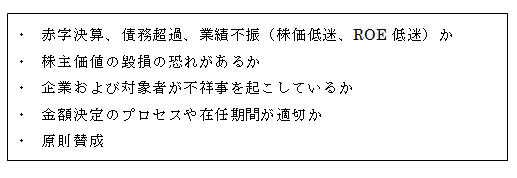

この表をみると、退職慰労金支給議案に対する反対比率は、他の議案に比べて突出して高いことがわかる。その反対比率は約34%にのぼり、取締役選任議案に比べて2倍以上の開きがあった。退職慰労金支給議案に対して、機関投資家はどういう判断基準の下に投票を行ったのか。議決権行使の方針をもとに賛否判断基準を整理したところ、大きく5つに分けられた。

図表2は、機関投資家が上記5つの判断基準のうち、どの判断基準を設定しているかを割合にしたものである。

方針を公開していないものや判断基準が不明のものを除いた機関投資家のうち、赤字決算、債務超過、業績不振である企業の退職慰労金支給議案へは精査するとした機関投資家が一番多かった。なかには3期連続赤字でかつ無配当の企業に対する支給議案には反対票を投じると厳密に定めているものもあった。

不祥事を起こした企業や、株主価値の毀損の恐れがある場合も、約3割近い機関投資家が慰労金議案に対して精査する姿勢を示している。

在任期間については、主に投信・投資顧問が判断基準として挙げており、多くは在任期間2年未満の役員に対する慰労金支給議案には反対するというものであった。

一方で、原則賛成と表明している機関投資家はわずかに5%であった。

今回の結果から、機関投資家は退職慰労金制度に対して大変厳しい目でみていることが明らかとなった。

3.株式報酬型ストック・オプション制度に対する機関投資家の視線

これまでのとおり、機関投資家には役員報酬に業績連動型報酬の導入を薦める動きがある。

退職慰労金制度に対する風当たりが強まる中で、その代替案として企業で導入が進むのが株式報酬型ストック・オプション(以下、1円SO)制度である。大和総研調べによると1円SOを導入している企業は、2013年6月時点で上場企業3,542社中299社にのぼる。

1円SOとは、行使価格が1円であるストック・オプションであり、対象者に企業の株式を無償支給した場合とほぼ同水準のキャピタルゲインを与えるスキームである。また、業績連動型報酬という側面から株主と経営者との利害関係を一致させ企業価値の向上にコミットさせることができるということで、機関投資家からの理解が得られやすいとされる。一方で新株予約権の発行による株の希薄化を懸念する声も多い。(実際は、自社株から払い出されるケースが多く、新たに株式を発行するケースは少ないようである。)

では、1円SO議案に対して、機関投資家はどういう判断基準を定めているのか。

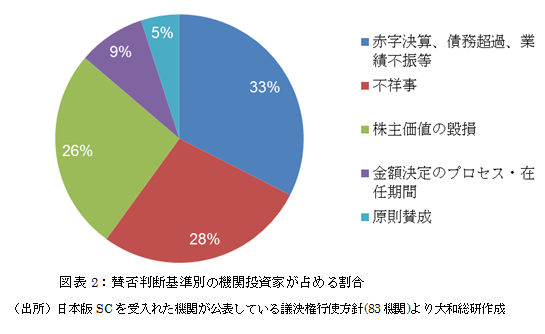

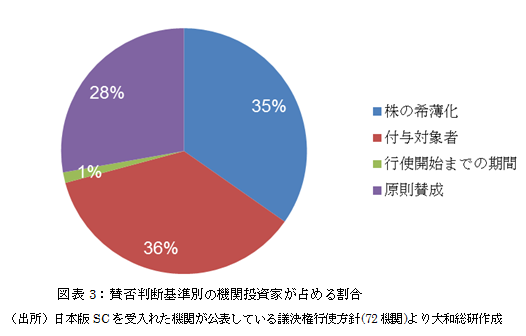

議決権行使の方針をもとに1円SO議案に対する賛否判断基準を整理したところ、大きく4つに分けられた。

図表3は、機関投資家が上記4つの判断基準のうち、どの判断基準を設定しているかを割合にしたものである。

方針を公開していないものや判断基準が不明のものを除いた機関投資家のうち、3割近くは、原則賛成と表明している。

株が希薄化するか、付与対象者が適切かを判断基準とするものはいずれも4割弱であった。株の希薄化については、希薄化率が5%を超える場合に反対するとしているものが多かった。

参考までに2013年6月に株主総会を開催した東証1部上場会社(3月決算)において、ストック・オプションによる株の希薄化は、平均して0.52%であり、1%を超える企業はわずかに10社であった。(※2)

付与対象者については、業績向上のインセンティブ報酬という側面から取締役や執行役に対する付与とすべきというものであった。また、企業経営を監督する立場にある社外取締役や監査役への付与や顧問やアドバイザーといった第三者への付与には慎重な意見が多かった。

このように、1円SO議案についての判断基準を見てみると、退職慰労金制度に比べて制度設計を重視している判断基準であるといえよう。

また、多数の投信・投資顧問が運用判断として利用している議決権行使助言会社のISS(Institutional Shareholder Services)は、2014年日本向け議決権行使助言基準の中で1円SO議案については原則賛成すると表明している。

1円SO議案は、上記にまとめた判断基準を遵守すれば、機関投資家から反対されないと思われる。

4.まとめ

今回の調査の結果、機関投資家は、固定報酬である退職慰労金支給議案に対して厳しい目で見ている一方で、制度設計が適切であれば1円SO議案へは賛成するということが明らかとなった。

大和総研調べによると、2013年6月時点で退職慰労金制度が残っている企業は上場企業3,542社中1,099社にのぼる。コーポレート・ガバナンス改革の一環として、来年の株主総会までに退職慰労金制度の見直しを検討している企業においては、その代替案を検討する時期に来ていると思われる。1円SOは制度設計が重要である。1円SOの導入を検討する企業においては、機関投資家から受け入れられる制度となるように、実績ある専門機関とともに検討していくことをお勧めしたい。

(※1)金融庁発表より

(※2)「我が国におけるコーポレート・ガバナンスをめぐる現状等に関する調査」<金融庁金融研究センターディスカッションペーパーDP2014-5(2014年7月)>より

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日