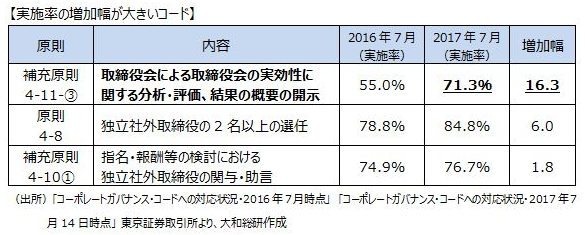

6月に株主総会を開催する企業にとって、今年で3回目のコーポレートガバナンス・コード(以下、CGコード)対応となった。東京証券取引所の集計(※1)によると、全73コードの9割以上を実施する企業(市場第一部・第二部)が約9割となっている。CGコード別に見ると、2016年7月時点の実施率80%未満のコードのうち、2017年7月時点の実施率増加幅が大きいコードが下表の通りである。

特に、「取締役会の実効性評価」(以下、取締役会評価)は、前年比16.3ポイント増と大幅な変化が見られ、各社が取締役会の実効性を意識しつつ、本格的に対応を進めていることがうかがえる。

本稿では、今年実施された取締役会評価にはどのような特徴が見られるのか、TOPIX100企業の公表資料(※2)を基に、「取締役会以外の会議体の評価」「課題・改善施策」「外部の活用」の3つの項目について説明する。

1.取締役会以外の会議体の評価

取締役会評価においては、取締役会だけでなく傘下の委員会等も含めて機能していることを前提とする考え方もあり、取締役会以外の会議体を評価対象に含める企業が10社となっている。委員会については構成・運営・連携・活動状況等、監査役会については監査の実効性につき評価を行うケースが見受けられ、今後、評価対象の範囲を検討する際の示唆となろう。

〔評価対象とする会議体(事例)〕 (社数:複数該当あり)

・法定の3委員会(指名・監査・報酬) …5社

・法定の3委員会(指名・監査・報酬)と諮問委員会 …1社

・任意の指名委員会・報酬委員会 …3社

・監査役会 …2社

・社外取締役のみの会議体 …1社

2.課題・改善施策

前回の取締役会評価において課題とされた項目につき、その後の対応状況を具体的に示す企業が15社となっている。また、今後の課題・改善施策の1つとして、「人事関連・後継者計画」をあげる企業は9社あり、中長期視点の人材育成に対する監督必要性への認識・意識が高まってきていることがうかがえる。「情報環境の整備」をあげる企業は5社あり、適切な議論・意思決定を目的とする情報格差の解消、役員の負荷軽減を通じて効率的な運営を行うための工夫・整備の動きが見受けられる。企業の担当者様と話をすると、これらを課題と感じる企業は多く、具体的な施策として参考となろう。

〔人事関連・後継者計画(事例)〕 ※2017年9月末時点の各社の「コーポレートガバナンス報告書」より引用

・サクセッションプランの策定

・社長兼CEOのサクセッションプランの継続的検討

・後継者計画の充実および次世代経営者育成

・中長期視点の人材発掘・育成

・社内取締役および社外取締役の後継者

・主要ポストおよび社外取締役の後継者計画に関する議論

〔情報環境整備(事例)〕 ※2017年9月末時点の各社の「コーポレートガバナンス報告書」より引用

・経営基礎データに社外取締役が常時アクセスできる情報環境を整備・運用

・社外からアクセス可能な情報共有システムの導入

・取締役会資料を随時閲覧可能な機器の貸与等の取組み

・役員専用の社内イントラネット上に資料を事前掲載

・効率性を意識したペーパーレス会議運営

3.外部の活用

取締役会評価の実施に際して、外部を活用する企業が20社と全体の2割となっている。

CGコード施行当初は、取締役会評価の概念が日本で浸透しておらず、まずは各社で研究・検討を行う必要があったため実施率が低く、外部を活用する旨の記載がある企業も僅かであったが、今年の開示では外部活用の検討・実施の動きが活発化していることがうかがえる。

外部には、「外部機関」「外部専門機関」「外部弁護士」「専門機関」「第三者機関」「外部コンサルタント」「第三者の外部アドバイザー」「第三者の有識者」「第三者評価機関」等の記載表現がある。いずれも対象会社と直接的には関係しない者で、忌憚ない意見を引き出し、専門的な知識・経験を持って分析や評価等を行う者を指す。客観的な視点・立場にある者を評価プロセスに関与させることで、より透明性・実効性を高めることが主な目的であるが、外部活用にはバリエーションがあり、企業のスタンスにより外部に求める範囲も異なっている。

〔外部活用パターン(事例)〕

①アドバイスおよびレビューを得る

・意見、アドバイスを得る

・アンケートのレビューを依頼

・評価実施プロセスの各段階においてレビューを依頼、等

②アンケートの実施、集計・分析

・アンケートの回答を収集・集計

・アンケートの実施、アンケート結果を集計・分析

・アンケートの作成、アンケートの回答先として結果を集計・分析、等

③アンケート・ヒアリングの実施、集計・分析

・アンケート・インタビューの実施

・インタビューの実施

・アンケート内容の監修。ヒアリングの実施、結果の集計、等

④③に加え、報告書作成・評価の実施

・アンケート・ヒアリングを実施し、報告書を作成

・アンケートの回答先として結果を集計・分析・外部評価

・インタビュー実施と第三者評価

・アンケート・インタビューの実施・分析。取締役会への陪席、第三者評価を実施、等

評価の客観性を確保することを企図し、外部評価活用の必要性を今後の課題として言及する企業も見られ、今後さらに外部を活用する企業が増加していくことが想定される。なお、前述④にて外部評価が行われた場合でも、最終的には取締役会自身が当該外部評価を基に検討・議論を行い、評価を行うことが求められる。

以上、筆者の関心ある3つの項目に焦点を当てたが、前述した事例は取締役会の実効性を高めるために、今後、他社においても有用なヒントになると思料する。ある企業では年度の主要テーマを決定し、これに沿ってアンケートを実施する等、各社の取組みにも個性が出てきた感がある。自社に適した施策を検討・実行していく方が企業としても納得感があり、より改善・改革が進むことが期待できよう。

(※1)(出所) 「コーポレートガバナンス・コードへの対応状況・2017年7月14日時点」 東京証券取引所、2017年9月5日

(※2)参考資料:2017年9月末時点の各社の「コーポレートガバナンス報告書」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

同じカテゴリの最新レポート

-

取締役会実効性評価の近時動向

企業価値の向上を図る真の実効性評価の在り方とは

2024年06月28日

-

ガバナンス強化のための執行役員制度導入の論点

2023年07月26日

-

ESG指標と役員報酬制度

TOPIX100企業の動向と開示事例

2023年03月29日

関連のサービス

最新のレポート・コラム

よく読まれているコンサルティングレポート

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

-

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

2026年6月株主総会の株主提案数(速報)

2026年6月株主総会の株主提案数は101社と過去2番目の多さ

2026年06月17日

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

アクティビスト投資家の近時動向(2026年4月)

「変質」しつつあるアクティビスト投資家。「対話」から「交渉」に。

2026年04月09日

2026年6月株主総会に向けた論点整理

アクティビスト投資家等による株主提案数は過去最多

2026年06月04日